Τι να θυμηθούμε 15.9.1994 ο συνάδελφος Ν.Γιωτοππουλος έκανε και δημοσίευσε στην Εφημερίδα Αυγη την πρόταση του για εισαγωγή του Φ.Α. στη Δυτ. Μακεδονία και την χρήση του στην Μικτη Καυση με το δικο μας φτωχό σε θερμογόνα δυναμή λιγνιτη .Την πρόταση υποστηρίξανε δημοσία και άμεσα ο Προεδρος του Τ.Ε.Ε Κ.ΛΙΑΣΚΑΣ .καθυγητες Πανεπιστημίων εδω και απο το εξωτερικού ,τα κόμματα Ν.Δ. ΣΥΝ οχι ομως το ΠΑΣΟΚ και ΚΚΕ. .Έκτοτε πέρασαν πολλα χρονιά και αφου σπαταλήθηκαν με αντιεπιστημονικούς και αντιοικονομικούς μεθόδους 350 εκ.Τον ηθρε και η βίαια Απολιγνιτοποίηση .

ΣΥΝΟΔΟΣ ΣΤΟ ΝΤΑΒΟΣ 23-Γιανννης Χατζηχρηστος

ΔΥΣΤΥΧΩΣ ΤΑ ΚΆΝΑΜΕ ΜΑΝΤΆΡΑ. ΜΗΠΩΣ ΑΛΛΆΖΑΜΕ ΤΩΡΑ ΤΟΝ ΤΡΌΠΟ ΤΗΣ ΠΑΓΚΌΣΜΙΑ ΔΙΑΚΥΒΕΡΝΗΣΗΣ? ΛΕΕΙ

Όπως ήταν αναμενόμενο, η τεχνολογική και οργανωτική καθυστέρηση του Θείου Σαμ σε κρίσιμες τεχνολογίες της 4ης Βιομηχανικής Επανάστασης (5G, Blockchain, AI, κλπ) θα οδηγούσε την νέα διακυβέρνηση υπό τον Μπάιντεν να κάνει damage control της 4ετους διακυβέρνησης Τράμπ.

Σε αυτήν, οι μυωπικοί βιομηχανικοί εθνοαπομονωτισμοί σε συνδυασμό και με το που αφέθηκε το νεοφιλελε δόγμα να κυριαρχεί ανεξέλεγκτα ως καζινοκαπιταλισμός πάνω από την πραγματική οικονομία και την πολιτική, «τελείωσαν» ή έστω άρχισαν να απειλούν σοβαρά την κυριαρχία του δολαρίου ως του μοναδικού παγκόσμιου νομίσματος! Δεν ήταν και ιδιαίτερα δύσκολο να το αντιληφθεί αυτό κάποιος που παρακολούθησε κάπως σοβαρά και χωρίς παρωπίδες τι είχε προηγηθεί στις αντίστοιχες συνοδούς από το 18 στην ίδια σύνοδο που διοργανώνει κάθε χρόνο κάποιο World Economic Forum. Δηλαδή η μετωπική οργάνωση κάποιας Blackrock, διαχειριστή σήμερα funds που ξεπερνούν τα 10.000δισ$.

Φετος ο κύριος προβληματισμός των συμμετεχόντων είναι αν είμαστε σε μια φάση μετα-παγκοσμιοποίησης (οι «ρεαλιστές») ή σε έναν επανα-ορισμό της προηγούμενης (όσοι ακόμα πετάνε στα σύννεφα).

Σε κάθε όμως περίπτωση όλοι παραδέχονται ότι στα προηγούμενα forum τα έκαναν μαντάρα! Έτσι, εντός ενός καθαρά «αμυντικού» παιγνίου για τις ΗΠΑ, αυτές (το Βαθύ τους κράτος) δεν διστάζουν να γίνουν πάλι πολύ επιθετική δύναμη και ριψοκίνδυνη διακινδυνεύοντας και μια παγκόσμιου επιπέδου οικονομική κατάρρευση.

Το είδαμε αυτό έντονα μετά την εισβολή των Ρώσων στην Ουκρανία, που είναι το αποτέλεσμα μιας μεγάλης καραμπόλας λαθών και αναγκαστικών επιλογών της Δύσης ως προς το πιο πάνω στρατηγικό της μειονέκτημα. Οι οικονομικές κυρώσεις (και η κήρυξη της Ρωσίας σε κατάσταση χρεοκοπίας-στάσης πληρωμών) όμως, καμία σχέση δεν θα έχει, ως προς τα αποτελέσματα της με ότι έγινε εδώ, για να τους στείλουμε κανένα Λαφαζάνη, να τους τυπώσει χρήμα.

Όλα δείχνουν ότι η αναπόφευκτη στροφή της Ρωσίας προς την (τις) οικονομική ζώνη της Ασίας ΔΕΝ θα την οδηγήσει σε αφανισμό. Ήδη τα ενεργειακά της αποθέματα κατευθύνονται προς τα εκεί, οι Τράπεζες συνδέονται με το Κινεζικό SWIFT για διενέργεια συναλλαγών χωρίς τον έλεγχο του Θείου Σαμ και ετοιμάζεται και το ψηφιακό κρυπτό-ρούβλι, μέρος ενός συνθετικού αντιδολαριου, το οποίο όμως σχεδιάστηκε καθ εικόνα και κατ’ ομοίωση του κινεζικού e-γουαν για να παίξει τον ρόλο του το ηλεκτρονικό παγκόσμιο εμπόριο στο διαδίκτυο. Το 40% των παγκόσμιων συναλλαγών ήδη γίνονται χωρίς το δολάριο.

Ο Μουτζούρης από όλα αυτά, στην ΕΕ.

Οπότε είναι εύλογο το ερώτημα:

Μα ντιπ ηλίθιοι είναι οι Αμερικάνοι και δεν τα ξέρουν όλα αυτά και τα ξέρεις εσύ και μας τα λες ρε εξυπνάκια, και μας τα λες καθ τρεις και λίγο με ατελείωτα σεντόνια ?

Ηλίθιοι δεν είναι καθόλου! (δες στα σχόλιο #1 την προπερσινή έκθεση του Κογκρέσου τους σχετικά με αυτό). Ίσα ίσα είναι πολύ πρακτικοί άνθρωποι και σχεδιάζουν με ορίζοντα 10ετίας σε ότι κάνουν (οι Κινέζοι σχεδιάζουν αντιθέτως με βάθος 50-ετίας, αλλά αυτό είναι άλλο θέμα).

Τι ακολουθεί λοιπόν για να είναι τόσο ριψοκίνδυνοι «χαρίζοντας» μία μεγάλη δύναμη, ενεργειακά και στρατιωτικά, στον μέγα στρατηγικό τους αντίπαλο την Κίνα, όπως το λένε συνέχεια, αποκόπτοντας τον από οποιαδήποτε προοπτική συνεργασίας και ενσωμάτωσης στην αρχιτεκτονική (λέμε τώρα…) της ΕΕ?

Η μόνη λογική εξήγηση είναι ότι όλη αυτή η «μανούβρα» διευκολύνει τον δεύτερο στόχο της στρατηγικής Global Reset που συμφωνήθηκε στο Νταβός και στην σύνοδο των G7 στην Κορνουάλη πέρσι το καλοκαίρι:

Της καταστροφής περισσευούμενου κεφαλαίου, κυρίως αυτό που συσσωρεύεται στις «αγορές» με την μορφή τοξικών τραπεζικών προϊόντων, ως παραπροϊόντων των δανείων που δημιουργούν νέο χρήμα, και που σήμερα έχουν φτάσει στο αστρονομικό ποσό των 21 παγκόσμια ΑΕΠ. Και η δημιουργία ενός νέου «ενάρατου» κύκλου ανάπτυξης του καπιταλισμού με νέο δανεισμό για να τα κάνουμε όλα «Πράσινη Ανάπτυξη», λέει.

Κοινώς Κούγκι!

Ή πανδημία, η παρελκόμενη κρίση των logistics και της παραγωγής που ακολούθησε και η ενεργειακή κρίση, που προηγήθηκε του Ουκρανικού, βοηθούν ακριβώς αυτό το σχέδιο. Ελεγχόμενο Κούγκι με μικρές δόσεις.

Το ίδιο και η ψηφιοποίηση των πάντων, και ιδιαίτερα του νέου χρήματος που αναπτύσσεται στο επόμενο Internet, το web3.0, τεχνολογικές εξελίξεις δηλαδή που «τελειώνουν» το τραπεζικό σύστημα όπως το ξέραμε και ροκανίζουν την ισχύ των εθνικών κρατών σε ρόλο μόνο επόπτη κανόνων εφαρμογής κάποιου Digital Act και εποπτείας των διαδρομών του μαύρου χρήματος.

Η Ρωσία, η Κίνα και η Ινδία, που ετοιμάζονται γι’ αυτή την εποχή, κάνουν τώρα ένα τεράστιο στρατηγικό λάθος. Κατασκευάζουν τα ψηφιακά τους κρυπτονομίσματα από τις Τράπεζες τους, ως ρέπλικες των κλασικών.

Η τέλεια παγίδα!

Θα εξαφανιστούν μαζί με τα άλλα όταν αποφασίσει ο Θείος να πατήσει το κουμπί Global Reset και να τα κάνει όλα τελείως Κούγκι!

Πότε? Όταν έχει αποκτήσει και η Αμερικανική Οικονομία αρκετά σε όγκο μέσα ψηφιακών πληρωμών, από αυτά που φτιαχνει τωρα η Amazon, o Μουσκ και οι λοιπές «δημοκρατικές δυνάμεις» της από εδώ ολιγαρχίας.

Ετσι ευελπιστεί ο θείος Σαμ να ξανα- κυριαρχήσει όπως στην περίοδο 1971-2021 μέσω ενός νεοφιλελευθερισμού ver2.0 που ελπίζει να κυριαρχήσει πάλι, ως ενάρετος και καθαρός για να συνεχίσει να παράγει το μόνο που μπορεί : νέα χρέη, οικονομικές και κοινωνικές ανισότητες, και μάλιστα σε ένα φοβερά πολύπλοκο περιβάλλον που εμπεριέχει και μια σειρά περιφερειακων συγκρούσεων στα όρια των δύο ζωνών. Του old fashioned νεοφιλελευθερισμού της Ευρασιας Και του πιο σύγχρονου ver2. 0 που επιθυμούν στο Νταβός να κυριαρχήσει στην Δύση, μέσω πιο «σφιχτων» (άρα και ανεξέλεγκτα αυταρχικών) μηχανισμών ήμι-παγκόσμιας διακυβέρνησης.

Τούτων λεχθέντων, το μέγα ερώτημα παραμένει:

Τι καταλαβαίνει απ’ όλα αυτά η καθ’ ημάς (αλλά και η παγκόσμια) Αριστερά, για να παρέμβει ΤΩΡΑ ανάλογα με πρακτικές λύσεις και νέες ιδέες από τα κάτω, βάζοντας τις κοινωνίες και τις συλλογικότητες τους επιτέλους σε αυτό το «παίγνιο», ορίζοντας έτσι και τα πλαίσια για ειρήνη, αναπτυξη, περιβάλλον κλπ? Αν καταλαβαίνει κάτι διαφορετικό, ας το πει να το ακούσουμε όλοι αντιτείνοντας επιχειρήματα που να καταρρίπτουν όλα τα πιο πάνω ως λογικές υποθέσεις.

Με καλαφατίσματα και μερεμέτια του τύπου «να διορθώσουμε λίγο το σύμφωνο σταθερότητας της Λισσαβόνας , να κάνουμε μια-δυο τράπεζες κρατικές και να μοιράσουμε τα κορονοϊοπακέτα πιο δίκαια, ΔΕΝ ΣΩΖΕΤΑΙ ΑΠΟΛΥΤΩΣ ΤΙΠΟΤΑ. Τελεία.

Πως αλλιώς θες να τα ξαναγράψω αυτά, αφού μάλλιασε ο στόμας μου να πληκτρολογώ όλα τα ίδια και τα ίδια?

Η οικτρή πραγματικότητα για την ηλεκτρική ενέργεια-Από Παύλο Δερμενάκη

Παρακολουθώντας κάποιος τρίτος, εκτός Ελλάδας που δεν γνωρίζει και δεν βιώνει τι συμβαίνει, τα καθημερινά νέα, ανακοινώσεις, δημοσιεύματα και αναλύσεις για την τιμή του ηλεκτρικού ρεύματος στη χώρα μας θα θεωρήσει ότι πάσχουμε από σχιζοφρένεια. Η κυβέρνηση και η πλειοψηφία των μέσων ενημέρωσης, τα οποία ελέγχει με πολλούς τρόπους, ενημερώνουν ότι «για ακόμα έναν μήνα, η αποτελεσματικότητα της κυβερνητικής πολιτικής φέρνει την Ελλάδα μεταξύ των χωρών με τις φθηνότερες τιμές λιανικής στο ρεύμα, σε όλη την Ευρώπη», όπως δήλωσε ο αρμόδιος υπουργός Κ. Σκρέκας την 5/1/2022 για τις τιμές ρεύματος του Δεκεμβρίου 2022. Την ίδια περίοδο τα στοιχεία της ΔΕΔΗΕ, της ΡΑΕ και φυσικά η οικονομική κατάσταση νοικοκυριών και επιχειρήσεων ως καταναλωτές ενέργειας δείχνουν τελείως διαφορετικά, αντίθετα πράγματα. Και φθάνουμε στο τέλος 2022 και το νέο έτος όπου η Ελλάδα είναι πλέον η ακριβότερη χώρα στην Ε.Ε. και σε όλη την Ευρώπη στη χονδρική τιμή ηλεκτρικού ρεύματος. Φυσικά όλα αυτά χωρίς να λαμβάνουμε υπόψη ότι η Ελλάδα είναι η προτελευταία στην Ε.Ε. των 27 στο κατά κεφαλήν ΑΕΠ σε σταθερές μονάδες αγοραστικής δύναμης, με 64 μονάδες το 2021 έναντι 100 μέσου όρου της Ε.Ε. και μόνη κάτω από αυτή τη Βουλγαρία με 57 μονάδες, η δε επόμενη καλύτερη είναι η Σλοβενία με 69 μονάδες. Φυσικά η κατάσταση για το 2022 δεν έχει βελτιωθεί σημαντικά, παρά την αύξηση του ΑΕΠ, καθώς ταυτόχρονα ο υψηλός πληθωρισμός ροκάνισε μεγάλο μέρος αυτής της ανόδου του ΑΕΠ σε σταθερές μονάδες αγοραστικής δύναμης. Συνεπώς η μεν κυβέρνηση ισχυρίζεται ότι η Ελλάδα βρίσκεται σε πολύ καλή κατάσταση, όσον αφορά το κόστος του ηλεκτρικού ρεύματος η πραγματικότητα όμως φαίνεται να τη διαψεύδει και μάλιστα οικτρά. Σε αυτές τις συνθήκες κάποιοι, οι παραγωγοί και οι διανομείς ενέργειας, θησαυρίζουν μέσω της κερδοσκοπίας. Την ίδια περίοδο η κυβέρνηση, αντί να παρέμβει πολλαπλά στην παραγωγή (λιγνίτης), την εμπορία και τη διαμόρφωση των τιμών, αρκείται στην επιβολή κάποιου ειδικού φόρου για ένα μέρος των υπερκερδών για συγκεκριμένη περίοδο, αφήνοντας ουσιαστικά χωρίς έλεγχο τα κερδοσκοπικά παιγνίδια. Παράλληλα για το λαό συνεχίζει την επιδοματική πολιτική και για το ηλεκτρικό ρεύμα, ώστε να δικαιολογήσει την ταυτόχρονα πολλαπλή αντίστοιχη επιδότηση των επιχειρήσεων.

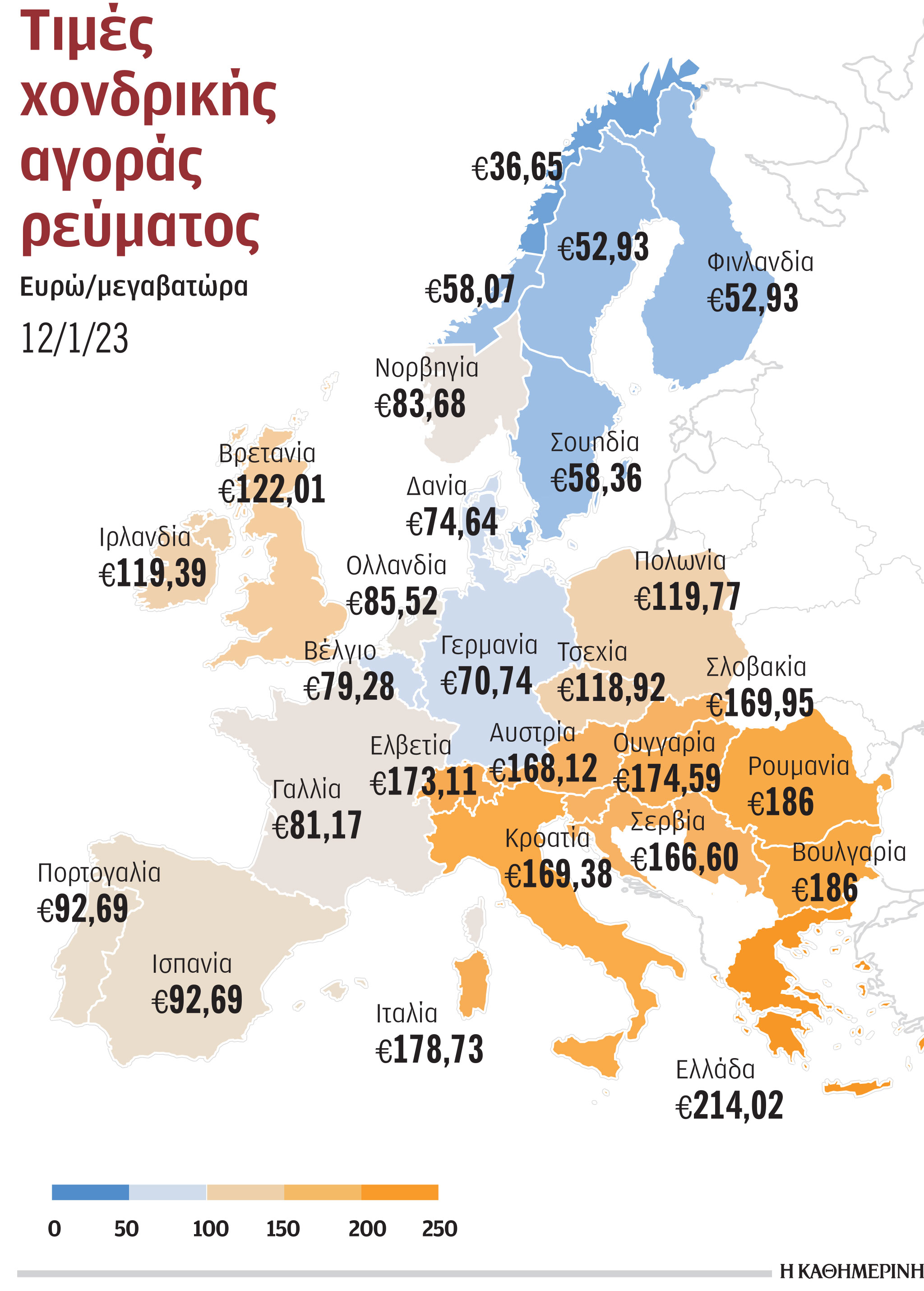

Εδώ και αρκετό καιρό, ήδη 16 συνεχείς μέρες, η Ελλάδα έχει την υψηλότερη τιμή χονδρικής σε όλη την Ευρώπη. Την 5/1/2022 ήταν στο 214,29 ευρώ/MWh με επόμενη ακριβότερη την Ιταλία (182,80). Η γειτονική Βουλγαρία, με την οποία είναι διασυνδεδεμένο το ηλεκτρικό δίκτυο της Ελλάδας, ήταν στα 138,59 ευρώ/MWh, η Τουρκία στα 189,57 και τη Γερμανία, με τη χαμηλότερη τιμή, στα 107,46. Φυσικά αυτή η κατάσταση έχει ήδη προεξοφληθεί από τις τιμές λιανικής με αποτέλεσμα για τον Ιανουάριο οι τιμές να είναι αυξημένες κατά 29% περίπου. Το καρτέλ που ελέγχει την παραγωγή και διανομή του ρεύματος, με οριακές διαφοροποιήσεις για να τηρούνται τα προσχήματα και να εξυπηρετούνται οι στόχοι marketing, ανακοίνωσε πανομοιότυπες αυξήσεις στις τιμές λιανικής.

Κυβερνητικοί παράγοντες με τα γνωστά non–paper και τα μέσα ενημέρωσης προσπαθούν να δικαιολογήσουν αυτή την κατάσταση. Στην παρούσα περίοδο επιστρατεύτηκαν δύο βασικά επιχειρήματα. Το πρώτο ότι στην Ελλάδα δεν υπάρχει οργανωμένη αγορά spot φυσικού αερίου, με βάση την οποία καθορίζεται ουσιαστικά και η τιμή χονδρικής ρεύματος. Έτσι οι παραγωγοί αγοράζουν το φυσικό αέριο τον προηγούμενο μήνα και συνεπώς τον επόμενο τιμολογούν με τις τιμές του προηγούμενου μήνα που αγόρασαν. Συνεπώς τον επόμενο μήνα (Φεβρουάριο) οι τιμές θα πέσουν και στην Ελλάδα αφού πλέον οι τιμές του φυσικού αερίου έφτασαν στα επίπεδα πριν την έναρξη του πολέμου στην Ουκρανία. Το δεύτερο επιχείρημα είναι ότι η Ελλάδα δεν είναι διασυνδεδεμένη με τις αναπτυγμένες αγορές ρεύματος της Ευρώπης και γι’ αυτό ως περιθωριακή χώρα, όπως και η Μάλτα έχουν υψηλότερες τιμές.

Οι παραπάνω απλοϊκές δικαιολογίες κρύβουν την ουσία των προβλημάτων που έχει δημιουργήσει το πολιτικό σύστημα, όχι μόνο η σημερινή κυβέρνηση αλλά και οι προηγούμενες, στο θέμα της παραγωγής, εμπορίας και διαμόρφωσης τιμών του ηλεκτρικού ρεύματος. Ενός συστήματος που σε συνδυασμό με την πολιτική της αποχώρησης του κράτους από την παραγωγή και εμπορία ηλεκτρικού ρεύματος (κατακερματισμός ΔΕΗ, ιδιωτικοποίηση ΑΔΜΗΕ, ΔΕΔΔΗΕ και σταδιακά ΔΕΗ με παράλληλη μείωση του μεριδίου αγοράς της) και την παράδοσή στα μεγάλα συμφέροντα διαμορφώνει ένα ακόμα μέσο για μεταφορά πλούτου από τα λαϊκά στρώματα στην ολιγαρχία, ντόπια και ξένη. Στα παραπάνω κυβερνητικά «επιχειρήματα» υπάρχουν συγκεκριμένες απαντήσεις και λύσεις.

Το πολιτικό σύστημα έχει θεσμοθετήσει μέσω του μηχανισμού διαμόρφωσης τιμών, παραγωγής και εμπορίας ηλεκτρικού ρεύματος, ένα ακόμα μηχανισμό αναδιανομής εισοδήματος και πλούτου μέσα στην κοινωνία σε βάρος των λαϊκών στρωμάτων και υπέρ της ολιγαρχίας, ντόπιας και ξένης

1. Το μοντέλο τιμολόγησης δεν είναι υποχρεωτικό να βασίζεται στο ληστρικό σύστημα της «οριακής τιμολόγησης» (δηλαδή με βάση το υψηλότερο στοιχείο κόστους που είναι το φυσικό αέριο στο μείγμα παραγωγής ρεύματος) και στους κανόνες του «Χρηματιστηρίου Ενέργειας» που θεσμοθέτησε ο ΣΥΡΙΖΑ. Υπάρχει και η δυνατότητα τιμολόγησης με βάση το πραγματικό κόστος παραγωγής. Και αυτό είναι διαδικασία εντός του καπιταλιστικού συστήματος, αρκεί να υπάρχει η πολιτική βούληση για έλεγχο στο καρτέλ της ηλεκτρικής ενέργειας.

2. Στις έκτακτες συνθήκες λαμβάνονται έκτακτα μέτρα. Όταν είναι δεδομένο ότι με την αξιοποίηση του λιγνίτη μειώνεται δραστικά το κόστος παραγωγής δεν είναι δυνατόν, μετά από ένα χρόνο και πλέον που ξεκίνησε η άνοδος των τιμών του φυσικού αερίου, η Ελλάδα να συνεχίζει να έχει την ελάχιστη παραγωγή ρεύματος από αυτή την πηγή. Η Πολωνία που ακολουθεί το δρόμο της πολύ αργής αποδέσμευσης από τον άνθρακα έχει διαχρονικά, γι’ αυτό το λόγο, πολύ καλύτερες τιμές ρεύματος συγκριτικά με την Ελλάδα.

3. Μας λένε, η Ελλάδα είναι στην άκρη της Ευρώπης και είναι οριακά διασυνδεδεμένη, γι’ αυτό έχει υψηλότερο κόστος συγκριτικά με άλλες χώρες του κέντρου που έχουν πολλαπλές δυνατότητες διασυνδέσεων. Όμως αυτό το αφήγημα δεν δικαιολογεί γιατί π.χ. η Μάλτα που είναι και νησί και έχει μόνο την Ιταλία για διασύνδεση έχει καλύτερες τιμές χονδρικής σε σχέση με την Ελλάδα. Το αντίστοιχο για την Ισπανία και την Πορτογαλία που βρίσκονται στο άκρο της Ευρώπης αλλά οι τιμές χονδρικής είναι στο -50% και παρακάτω συγκριτικά με την Ελλάδα. Φυσικά οι απαντήσεις δεν είναι ότι έχουν καλύτερες διασυνδέσεις και spot αγορά φυσικού αερίου αλλά διότι έχουν λάβει συγκεκριμένα μέτρα πολιτικής, με επιβολή πλαφόν στην διαμόρφωση της τιμής του ρεύματος κάτι το οποίο η ελληνική κυβέρνηση «το αποφεύγει όσο ο διάολος το λιβάνι».

4. Κάποια στιγμή το δούλεμα σε βάρος μας από τους διάφορους περισπούδαστους «αναλυταράδες» περί αγορών πρέπει σταματήσει. Τα φάρμακα επειδή είναι φθηνά εδώ και ακριβότερα έξω, για να υπάρξει επάρκεια από τα εγχωρίως παραγόμενα και να μην εξάγονται, υπέδειξαν την αύξηση των εγχωρίων τιμών, που φυσικά θα πληρώσουμε όλοι μας, για να αυξήσουν τα κέρδη τους οι ολίγοι. Το ίδιο αλλά με αντιστροφή των όρων γίνεται με το ηλεκτρικό ρεύμα, όμως εδώ δεν το λένε. Αφού οι παραγωγοί έχουν το «επιχείρημα» ότι αγόρασαν (;) τον περασμένο μήνα το φυσικό αέριο σε υψηλές τιμές, συνεπώς τώρα που το καταναλώνουν για την παραγωγή ρεύματος οι τιμές πώλησης του ρεύματος πρέπει να είναι αυξημένες. Έτσι φτάσαμε στο +29% περίπου στις τιμές λιανικής για τον Ιανουάριο 2023 συγκριτικά με τον Δεκέμβριο 2022. Όμως όπως φαίνεται από τα στοιχεία των πηγών προέλευσης του ρεύματος τα πράγματα δεν είναι έτσι, όσον αφορά το φυσικό αέριο. Από την ανάλυση των στοιχείων της ΑΔΜΗΕ για την περίοδο 28/12/2022 – 5/1/2023, όπως φαίνεται στον συνημμένο πίνακα, προκύπτει ότι η πρώτη «πηγή» ηλεκτρικής ενέργειας στην Ελλάδα είναι οι εισαγωγές με σχεδόν 40%, με δεύτερο το φυσικό αέριο . Μάλιστα αν δούμε τη δεύτερη στήλη που αφορά την περίοδο από 1/1/2023 – 5/1/2023 προκύπτει σημαντική μείωση της συμμετοχής του φυσικού αερίου στην παραγωγή. Στα αναλυτικά στοιχεία του ΑΔΜΗΕ η συμμετοχή του φυσικού αερίου πέφτει από 41,9% την 28/12/2022 στο 26,8% την 5/1/2023. Οι λόγοι αυτών των εξελίξεων είναι προφανείς, αν λάβουμε υπόψη την κερδοσκοπία του καρτέλ ηλεκτρικού ρεύματος. Οι υψηλές τιμές φυσικού αερίου Δεκεμβρίου δικαιολόγησαν την αύξηση των τιμών χονδρικής και κατ’ επέκταση λιανικής για τον Ιανουάριο. Αυτό δεν σημαίνει ότι η παραγωγή πρέπει να γίνει με τη χρήση του φυσικού αερίου, αφού υπάρχουν φθηνότερες πηγές που θα αυξήσουν τα κέρδη τους. Έτσι βασική πηγή είναι οι εισαγωγές, αφού η χονδρική ηλεκτρικού ρεύματος είναι παντού φθηνότερη συγκριτικά με την Ελλάδα και στην περίπτωση της διασυνδεδεμένης Βουλγαρίας είναι -35%. Πολύ δε περισσότερο τώρα (5/1/2023) που έπεσε η τιμή του φυσικού αερίου στα πριν την έναρξη του πολέμου στην Ουκρανία επίπεδα. Έτσι οι κερδοσκόποι του καρτέλ ηλεκτρικού ρεύματος προμηθεύονται φθηνό ρεύμα από το εξωτερικό και το πουλάνε στην Ελλάδα σε τιμές με βάση το φυσικό αέριο όταν ήταν στα ύψη! Αυτές είναι δουλειές… Η συνταγή συνεπώς της κυβέρνησης και των Μέσων «Ενημέρωσης» είναι σαφής. Για τα φάρμακα που είναι φθηνότερα στην Ελλάδα ανεβάζουμε τις τιμές. Για το ρεύμα που είναι ακριβότερο στην Ελλάδα και φθηνότερο έξω μειώνουμε την παραγωγή και αυξάνουμε τις εισαγωγές. Αυτή είναι η ανάπτυξη… των κερδών της ολιγαρχίας που επελαύνει με τη βούλα της κυβέρνησης.

5. Το πρόβλημα για το λαό δεν σταματά εδώ. Υπάρχουν και οι επιδοτήσεις από την κυβέρνηση για τη βελτίωση των τιμών. Όμως και εδώ κρύβεται η αλήθεια. Μέσω των επιδοτήσεων ενισχύεται η κερδοφορία του καρτέλ ηλεκτρικού ρεύματος και φυσικά στο τέλος το λογαριασμό θα τον πληρώσει ο λαός μέσω των φόρων και του δημοσίου χρέους, ενώ ενδιάμεσα η κυβέρνηση κάνει την προεκλογική της εκστρατεία, δείχνοντας φιλολαϊκό πρόσωπο, με ένα ακόμα «pass»…

6. Με αυτές τις διαδικασίες η ολιγαρχία που εμπλέκεται στην παραγωγή και εμπορία ηλεκτρικού ρεύματος βλέπει τα κέρδη της να πολλαπλασιάζονται. Τα υπερκέρδη με αυτές τις διαδικασίες που περιγράψαμε υπολογίζονται στο 12μηνο στα 2 και πλέον δισεκατομμύρια ευρώ. Αυτά τα αστρονομικά ποσά είναι που αποτρέπουν την κυβέρνηση να δημοσιοποιήσει τη σχετική έκθεση της Ρυθμιστικής Αρχής Ενέργειας και επικαλείται θέματα «εμπορικού ανταγωνισμού»…

Το πολιτικό σύστημα διαχρονικά, με προεξέχουσα τη σημερινή κυβέρνηση, έχει θεσμοθετήσει μέσω του μηχανισμού διαμόρφωσης τιμών, παραγωγής και εμπορίας ηλεκτρικού ρεύματος, ένα ακόμα σύστημα αναδιανομής εισοδήματος και πλούτου μέσα στην κοινωνία σε βάρος των λαϊκών στρωμάτων και υπέρ της ολιγαρχίας ντόπιας και ξένης. Στην παρούσα περίοδο αυτό το σύστημα βρίσκεται σε ένα ακραίο σημείο που κάνει την Ελλάδα και την απαράδεκτη, αντιλαϊκή κυβέρνησή της να ξεχωρίζουν μέσα σε όλη την Ευρώπη.

Οι τιμές του φυσικού αερίου στην Ευρώπη έχουν πέσει θεαματικά…Ν.Δ. Στεφανής

Οι τιμές του φυσικού αερίου στην Ευρώπη έχουν πέσει θεαματικά. Επί του παρόντος, για χίλια m3 στο ανταλλακτήριο TTF πρέπει να πληρώσετε 50 τοις εκατό. λιγότερο από λίγες εβδομάδες πριν. Δεν είναι περίεργο που αποτελεί αντικείμενο πολιτικών διαφωνιών στη χώρα.

Η αντιπολίτευση ρωτά πότε οι Ελληνες πελάτες θα πληρώσουν λιγότερα για το φυσικό αέριο.

Το φυσικό αέριο στην Ευρώπη είναι πολύ φθηνότερο από τον Δεκέμβριο.

Η Ελλαδα αγοράζει το μεγαλύτερο μέρος της πρώτης ύλης σε μακροπρόθεσμα συμβόλαια, τα οποία αντιδρούν πολύ πιο αργά στις αλλαγές της αγοράς. Τα μακροπρόθεσμα συμβόλαια είναι το κλειδί για την ασφάλεια του φυσικού αερίου

Η ταχύτητα μεταβολής των τιμών εξαρτάται από τις προβλέψεις των εμπορικών συμβάσεων.

Οι τιμές του φυσικού αερίου αντικατοπτρίζονται στις τιμές όλων των προϊόντων. Ακριβό αέριο σημαίνει ακριβότερο ψωμί, άλλα προϊόντα διατροφής ή θέρμανση. Το ακριβό φυσικό αέριο σημαίνει επίσης υψηλότερο, μερικές φορές πολύ υψηλό, λειτουργικό κόστος για τις εταιρείες.

Με τον Prof. Jerzy Buzek, μέλος του Ευρωπαϊκού Κοινοβουλίου, σχετικά με την ευρωπαϊκή αγορά ενέργειας και τις κοινές αγορές φυσικού αερίου https://www.youtube.com/watch?time_continue=22&v=SPWq_itzahE&embeds_euri=https%3A%2F%2Fwww-wnp-pl.translate.goog%2F&feature=emb_logo

Το νέο ενεργειακό τοπίο και το διαφαινόμενο τέλος της «σχιστολιθικής επανάστασης»-Παναγιωτης Σωτηρης

Παρά την αυξημένη ζήτηση φαίνονται τα όρια στην παραγωγή σχιστολιθικού πετρελαίου και αερίου

Το 2022 ήταν μια πολύ καλή χρονιά για την αμερικανική παραγωγή πετρελαίου. Παρότι ακόμη δεν έχουν βγει τα τελικά στοιχεία για το 2022, όλα δείχνουν ότι μπορεί να μην ξεπεραστεί το ρεκόρ του 2019, όταν η ετήσια αμερικανική παραγωγή κινήθηκε στον ρυθμό των 12,3 εκατομμυρίων βαρελιών το μήνα, εντούτοις το 2022 θα είναι μάλλον η δεύτερη καλύτερη χρονιά και όλοι εκτιμούν ότι εάν δεν υπάρξει κάποιο ιστορικό απρόοπτο η αμερικανική παραγωγή πετρελαίου το 2023 θα μπορούσε να σπάσει κάθε ρεκόρ. Υπό κανονικές συνθήκες το ρεκόρ αυτό θα είχε σπάσει το 2020, όμως μεσολάβησε η πανδημία και έτσι υποχώρησε η αμερικανική παραγωγή.

Όμως, την ίδια στιγμή η αύξηση της αμερικανικής παραγωγής πετρελαίου αναμένεται να είναι περισσότερο σταδιακή παρά απότομη. Άλλωστε, έχει αλλάξει και η δομή της ίδιας της αμερικανικής παραγωγής πετρελαίου. Αυτή τη στιγμή οι ενεργές πετρελαιοπηγές στις ΗΠΑ είναι 620. Αυτό είναι μια αύξηση κατά 140 (29%) σε σχέση με το τέλος του 2021, όμως την ίδια στιγμή απέχει από τις 1600 ενεργές πετρελαιοπηγές του 2014.

Μεγάλη ώθηση σε αυτή την αύξηση της αμερικανικής παραγωγής έδωσε η αύξηση της ζήτησης ειδικά από την Ευρώπη, που σταδιακά βρέθηκε να αποκόπτεται και από το ρωσικό πετρέλαιο και φυσικό αέριο. Περίπου 500 τάνκερ με αμερικανικό πετρέλαιο έφτασαν στην Ευρώπη από τον Φεβρουάριο του 2022 μέχρι σήμερα.

Το απόγειο της σχιστολιθικής επανάστασης

Μαζί με αυτά τα στοιχεία καταγράφηκε ουσιαστικά και η κορύφωση της παραγωγής σχιστολιθικού φυσικού αερίου και πετρελαίου. Δηλαδή, της μεγάλης ανατροπής που έφερε στην παραγωγή ενέργειας η τεχνολογία του fracking, όπου σε μια γεώτρηση κατευθύνονται με μεγάλη πίεση νερό, άμμος και χημικά προς σχιστολιθικά στρώματα με σκοπό να απελευθερωθεί το φυσικό αέριο και το πετρέλαιο που βρίσκεται ανάμεσά τους και μέσα από τα ρήγματα να κατευθυνθεί προς το «πηγάδι» της πετρελαιοπηγής και τελικά προς την εκμετάλλευση.

Για τις ΗΠΑ το σχιστολιθικό αέριο και πετρέλαιο ήταν μια κρίσιμη αλλαγή που τις έφερε ξανά στην κορυφή της παγκόσμιας παραγωγής και τους προσέδιδε ακόμη μεγαλύτερες δυνατότητες να παρέμβουν στις διεθνείς αγορές πετρελαίου και αερίου εξομαλύνοντας τις όταν χρειαζόταν. Επιπλέον ουσιαστικά αύξαινε τα ίδια τα αμερικανικά αποθέματα, διευκολύνοντας τη στρατηγική χρήση τους. Και βέβαια επέτρεπε στην εσωτερική αμερικανική αγορά (άρα και στο εκλογικό ακροατήριο του εκάστοτε αμερικανού προέδρου) να είναι οχυρωμένη απέναντι σε τυχόν απότομες αυξήσεις των διεθνών αγορών.

Popular

Εστιατόριο στο Ναύπλιο έδιωξε ομόφυλο ζευγάρι επειδή «υπάρχουν παιδιά και ηλικιωμένοι»

Έρχονται αλλαγές στο νόμο για το κάπνισμα

Όμως, υπήρχε πάντα και η άλλη πλευρά σε σχέση με το σχιστολιθικό αέριο και πετρέλαιο. Αυτή αφορούσε τους όρους παραγωγής του. Από τη μια, το κόστος παραγωγής είναι υψηλό και αυτό σημαίνει ότι κάτω από ένα επίπεδο τιμών είναι ασύμφορο. Αυτό επιτείνεται και από το γεγονός ότι χρειάζεται εξειδικευμένο – και ακριβό – τεχνικό δυναμικό που μπορεί να βρει απασχόληση και αλλού. Μάλιστα, αυτή τη στιγμή οι παράγοντες της αγοράς θεωρούν ότι λείπουν έως και 20.000 εργαζόμενοι στον κλάδο στις ΗΠΑ. Επιπλέον, οι εταιρείες που παράγουν σχιστολιθικό αέριο και πετρέλαιο συχνά αντλούν κεφάλαια από τη Wall Street που πιέζει μέρος των κερδών να επιστρέφει στους επενδυτές αντί να επανεπενδύεται σε νέες εκμεταλλεύσεις. Όλα αυτά εξηγούν γιατί ακόμη τιμές στα 80 δολάρια / βαρέλι μπορούν να θεωρηθούν πειστικές. Μάλιστα, αυτά τα ιδιαίτερα οικονομοτεχνικά χαρακτηριστικά του κλάδου των σχιστολιθικών εξορύξεων καυσίμων εξηγούν γιατί είναι πολύ ευάλωτος απέναντι σε απότομες καθοδικές πορείες των τιμών. Αυτό φάνηκε τόσο στην κατάρρευση των τιμών του 2014 όσο – και κυρίως – στον τρόπο που αρκετές εταιρείες οδηγήθηκαν στη χρεοκοπία.

Από την άλλη, το δυναμικό των περισσότερων κοιτασμάτων είναι πεπερασμένο. Ακόμη και στη μεγαλύτερη ζώνη εκμετάλλευσης, στη μεγάλη Πέρμια Λεκάνη, που εκτείνεται στο δυτικό Τέξας και στο νοτιοανατολικό Νέο Μεξικό, τα διαθέσιμα εκμεταλλεύσιμα πεδία έχουν περιοριστεί και αυτό πιέζει ιδιαίτερα τις μικρότερες εταιρείες. Άλλωστε, οι πετρελαιοπηγές για σχιστολιθικό πετρέλαιο φτάνουν στην κορύφωση της απόδοσής τους ένα χρόνο μετά την έναρξη της εξόρυξης και οι νέες πετρελαιοπηγές τείνουν να έχουν μικρότερη απόδοση σε σχέση με παλαιότερη. Αυτό σημαίνει ότι οι εταιρείες είναι υποχρεωμένες να κάνουν συνεχώς νέα γεωτρήσεις, κάτι που έχει οδηγήσει σε δεκάδες χιλιάδες γεωτρήσεις τα τελευταία δεκαπέντε χρόνια στις ΗΠΑ.

Η εξάρτηση από τις διεθνείς διακυμάνσεις

Ένα από τα παράδοξα της αμερικανικής παραγωγής σχιστολιθικού αερίου και πετρελαίου είναι ότι ενώ η αρχική υποστήριξη αυτής της τεχνολογίας είχε να κάνει σε μεγάλο βαθμό με την προσπάθεια των ΗΠΑ να μπορούν να οχυρωθούν απέναντι στις μεγάλες διακυμάνσεις των τιμών που έρχονταν από τις διεθνείς αγορές, εν τέλει η ανάπτυξη αυτού του κλάδου εξαρτάται από αυτούς που διαμορφώνουν τις διεθνείς τιμές.

Και αυτό γιατί η κερδοφορία αλλά και ανάπτυξη αυτού του κλάδου, που προσφέρει σχετικά γρήγορη απόδοση (σε αντιδιαστολή με τα πιο μακροπρόθεσμα σχέδια όπως για παράδειγμα οι θαλάσσιες εξορύξεις σε μεγάλα βάθη) εξαρτάται από το να διατηρούνται οι τιμές σχετικά ψηλά.

Στις διεθνείς αγορές πετρελαίου τη δυνατότητα σημαντικού επηρεασμού των τιμών, σε μεγάλο βαθμό την είχαν χώρες όπως η Ρωσία και η Σαουδική Αραβία. Η πρώτη είναι στο στόχαστρο των ΗΠΑ και η δεύτερη δεν είναι πάντα στις καλύτερες σχέσεις με τις ΗΠΑ. Ωστόσο, ειδικά για τη βιομηχανία των σχιστολιθικών εξορύξεων, τα συμφέροντα συμπίπτουν με τα σαουδαραβικά. Δηλαδή, όποτε η Σαουδική Αραβία – συχνά σε συνεννόηση και με το Ρωσία – κρατάει πιο ψηλά τις τιμές (μειώνοντας την παραγωγή ή αποφεύγοντας να την αυξήσει σε περιόδους υψηλής ζήτησης), ακόμη και εάν η αμερικανική κυβέρνηση αντιδρά, αυτό είναι συνήθως καλό για τη βιομηχανία των σχιστολιθικών εξορύξεων.

Ένας κλάδος σε μετάβαση στον ορίζοντα του τέλους των ορυκτών καυσίμων

Όλα αυτά, συμπεριλαμβανομένων και των επενδυτικών επιλογών, επικαθορίζονται και από τον ορίζοντα της σταδιακής εξάλειψης κάθε χρήση ορυκτών καυσίμων, ορίζοντας ολοένα και πιο ορατός όσο πιο έντονα αισθητά είναι και τα φαινόμενα της κλιματικής αλλαγής. Αυτό εξηγεί και τη δυστοκία για μακροπρόθεσμες πολύ μεγάλες επενδύσεις.

Όμως, την ίδια στιγμή, στον πιο βραχύ χρόνο, ο πλανήτης φαντάζει πιο διψασμένος για ορυκτά καύσιμα, για πετρέλαιο και για φυσικό αέριο, ιδίως εάν επιστρέψουν πιο έντονοι αναπτυξιακοί ρυθμοί.

Μόνο που τέτοιες αυξήσεις της ζήτησης στο φόντο μιας τάσης απεξάρτησης σημαίνουν τελικά και έναν ενεργειακό κλάδο τελικά πιο αποσταθεροποιημένο, πιο ευάλωτο σε απότομες ανοδικές και εξίσου απότομες καθοδικές πορείες και πολύ πιο καθορισμένο από γεωπολιτικές εξελίξεις και μεταβαλλόμενες συγκυρίες που, με τη σειρά τους, ασκούν καταλυτική επίδραση και στις ενεργειακές αγορές.

Οι τρεις πληγές της αγοράς ενέργειας στην Ελλάδα – Τι έδειξε η έκθεση του ΟΟΣΑ-Χρυσα Λιαγγου

Από τις υψηλότερες τιμές χονδρικής ρεύματος ανάμεσα στις χώρες του ΟΟΣΑ και στην Ευρώπη παρουσίασε η Ελλάδα στη διετία 2021-2022, σύμφωνα με την ετήσια έκθεση του ΟΟΣΑ. Ο διεθνής οργανισμός αποδίδει την εξέλιξη αυτή στην υψηλή συμμετοχή του φυσικού αερίου στην ηλεκτροπαραγωγή, στο έλλειμμα ανταγωνισμού στη χονδρεμπορική αλλά και στη λιανική αγορά ηλεκτρικής ενέργειας, καθώς και στην υστέρηση των ΑΠΕ σε σχέση με άλλες χώρες.

Αυτά όμως δεν είναι τα πιο ανησυχητικά συμπεράσματα της έκθεσης του ΟΟΣΑ, αφού είναι λιγότερο ή περισσότερο γνωστά. Στον χάρτη τιμών των χονδρεμπορικών αγορών της Ευρώπης, η Ελλάδα βρίσκεται καθημερινά σχεδόν στις πρώτες θέσεις, με την υψηλότερη μάλιστα τις περισσότερες φορές τιμή. Για παράδειγμα, σήμερα η Ελλάδα είναι η μοναδική χώρα στην Ευρώπη με τιμή χονδρεμπορικής πάνω από 200 ευρώ/μεγαβατώρα και συγκεκριμένα στα 214,02 ευρώ/μεγαβατώρα, με τις αμέσως ακριβότερες αγορές της Βουλγαρίας και της Ρουμανίας στα 186 ευρώ και τις αγορές της Γερμανίας και της Γαλλίας στα 70,74 και 81,17 ευρώ/μεγαβατώρα, αντίστοιχα.

Ορυκτά καύσιμα

Τα πλέον ανησυχητικά συμπεράσματα της έκθεσης του ΟΟΣΑ συνδέονται με το κόστος της ενεργειακής μετάβασης της χώρας μας. Ακριβώς επειδή η ενεργειακή αγορά της χώρας παρουσιάζει υψηλό βαθμό εξάρτησης από τα ορυκτά καύσιμα, η Ελλάδα διαθέτει μια οικονομία υψηλής έντασης εκπομπών θερμοκηπίου και άρα θα χρειαστούν σημαντικές επενδύσεις για την ενεργειακή της μετάβαση. Μια επιτυχημένη μετάβαση προς τις ΑΠΕ θα ρίξει εντέλει τις τιμές, αλλά με «σκαμπανεβάσματα» στο ενδιάμεσο. «Αν και οι νέες ΑΠΕ είναι ολοένα και πιο ανταγωνιστικές προς τα ορυκτά καύσιμα, το συστημικό τους κόστος αυξάνεται λόγω, π.χ., της διείσδυσης των μπαταριών», σημειώνει στην έκθεσή του ο ΟΟΣΑ. Επισημαίνει επίσης την κρισιμότητα των μονάδων φυσικού αερίου για την εξισορρόπηση των ΑΠΕ και εκτιμά ότι στους μελλοντικούς μηχανισμούς ισχύος (σ.σ. επιδοτήσεις) δεν πρέπει να υπάρχουν περιοριστικοί όροι, όπως ελάχιστες τιμές.

Γιατί η Ελλάδα έχει από τις υψη-λότερες τιμές χονδρικής ρεύματος ανάμεσα στις χώρες του ΟΟΣΑ και στην Ευρώπη.

Στοχευμένες επιδοτήσεις

Για να επιτευχθούν οι στόχοι της ενεργειακής μετάβασης η Ελλάδα, σύμφωνα με τον ΟΟΣΑ, θα πρέπει να επιταχύνει τις επενδύσεις στις ΑΠΕ κατά τέσσερις φορές σε σχέση με την προηγούμενη δεκαετία, επενδύοντας και σε δίκτυα των οποίων το κόστος πιθανότατα θα μετακυλιστεί στους καταναλωτές. Παράλληλα, θα πρέπει να εναρμονίσει τις τιμές των εκπομπών CO2 με τη μέση ευρωπαϊκή τιμή των 120 ευρώ ο τόνος. Η εναρμόνιση αυτή θα μπορούσε να μειώσει τις εκπομπές CO2 κατά 16%, σύμφωνα με τα σενάρια του ΟΟΣΑ, και να αυξήσει τα μηνιαία έξοδα των νοικοκυριών κατά 68 ευρώ κατά μέσον όρο, επιβαρύνοντας δυσανάλογα τα φτωχά νοικοκυριά, καθώς δαπανούν μεγαλύτερο μερίδιο του εισοδήματός τους για την ενέργεια. Γι’ αυτό προτείνει τα έσοδα που θα εισπράξει το κράτος από την αύξηση της τιμής των CO2, τα οποία υπολογίζει σε 1,8 δισ. ευρώ, να κατευθυνθούν στοχευμένα στα ευάλωτα νοικοκυριά. Σύμφωνα με τις εκτιμήσεις του, τα νοικοκυριά που έχουν εισόδημα μικρότερο από 1.100 ευρώ (το 30%) ξοδεύουν κατά μέσον όρο το 7% για την κάλυψη των ενεργειακών αναγκών τους. Αντίθετα, τα νοικοκυριά με εισόδημα πάνω από 3.500 ευρώ δαπανούν λιγότερο από 4%.

Άρθρο του Κ. Βρεττού στην «Κ»: Δύο μύθοι για τις ΑΠΕ και μία αλήθεια

Ο ΟΟΣΑ προκρίνει συνολικότερα τις στοχευμένες επιδοτήσεις, επικρίνοντας το μοντέλο των οριζόντιων που εφαρμόζει η Ελλάδα ως αναποτελεσματικό τόσο ως προς τον στόχο της ενεργειακής μετάβασης, αφού δεν ενθαρρύνει την εξοικονόμηση και τη στροφή σε καθαρότερα καύσιμα, όσο και ως προς τις αντοχές των νοικοκυριών. Προτείνει αντικατάσταση των οριζόντιων επιδοτήσεων που το 2022 αντιπροσώπευαν το 5,5% του ΑΕΠ, με στοχευμένες άμεσες επιδοτήσεις εισοδήματος. Οι οριζόντιες επιδοτήσεις, σύμφωνα με τον ΟΟΣΑ, καθιστούν φθηνότερη την ενέργεια που βασίζεται σε ορυκτά καύσιμα. Η άμεση επιδότηση του εισοδήματος φτωχών νοικοκυριών θα βοηθούσε στο να αντέξουν καλύτερα την ενεργειακή τους κατανάλωση, ενώ η εξοικονόμηση ενέργειας θα διεύρυνε το διαθέσιμο εισόδημά τους.

Ο ανταγωνισμός

Στη μείωση των τιμών, σύμφωνα με τον ΟΟΣΑ, θα συμβάλει η ενίσχυση του ανταγωνισμού στη λιανική αγορά, όπου παρατηρεί ότι υπάρχει υψηλός βαθμός συγκέντρωσης και χαμηλή κινητικότητα καταναλωτών μεταξύ παρόχων, ζήτημα που συνδέει και με την ενίσχυση της ανεξαρτησίας της ΡΑΕ συστήνοντας την επιλογή του επικεφαλής της από μια ανεξάρτητη επιτροπή και όχι από την κυβέρνηση. Συστήνει επίσης τη συμμετοχή της απόκρισης ζήτησης (demand response) από νοικοκυριά και επιχειρήσεις στην αγορά εξισορρόπησης, εργαλείο όμως που για να εφαρμοστεί θα πρέπει να εγκατασταθούν έξυπνοι μετρητές, project που βρίσκεται ακόμη σε διαγωνιστική δια-δικασία.

Δύο μύθοι για τις ΑΠΕ και μία αλήθεια-του Κ. Βρεττού στην «Κ»

Πριν από µερικούς μήνες έθεσα σε λειτουργία έναν ιδιόκτητο μικρό φωτοβολταϊκό σταθμό στην Κεντρική Ελλάδα. Αν δεν ήμουν ειδικευμένος στις ΑΠΕ και είχα διαβάσει εκείνη την περίοδο τo άρθρο του καθηγητή Γιώργου Ατσαλάκη, με τίτλο «O πληθωρισμός θα κολλήσει σε υψηλό ποσοστό», που δημοσιεύθηκε στις 18.12.2022 στην έντυπη έκδοση της «Καθημερινής», θα μπορούσα να είχα μεγάλη ανησυχία για την επένδυσή μου. Κι αυτό διότι το άρθρο γράφει επί λέξει –στην παράγραφο για τις ΑΠΕ– περίπου στη μέση:

«…Η παραγωγή αιολικής και ηλιακής ενέργειας επιδοτείται από τα κράτη, αλλιώς οι επενδύσεις δεν θα ήταν βιώσιμες και η τιμή του ηλεκτρικού ρεύματος θα ήταν πανάκριβη. Ποιος θα δημιουργούσε ένα εργοστάσιο που θα παράγει μόνο στο 30% της παραγωγικής του δυναμικότητας; Οι παραγόμενες ποσότητες του 30% πρέπει να επωμιστούν το κόστος επένδυσης του υπολοίπου 70% της παραγωγικής δυναμικότητας που δεν χρησιμοποιείται. Στην οικονομική πραγματικότητα κανείς δεν επενδύει σε εργοστάσια που παράγουν μόνο 30% της δυναμικότητάς τους…»!

Δηλαδή, σύμφωνα με τα άρθρο:

α) Θα έπρεπε να έχω λάβει κάποιας μορφής επιδότηση από το κράτος για το φωτοβολταϊκό μου, που δεν έλαβα, αλλά ούτε και θα μπορούσα αφού δεν προβλέπεται τέτοια επιδότηση.

β) Θα έπρεπε να ανησυχώ ιδιαίτερα, αφού σύμφωνα με το άρθρο, «κανείς δεν επενδύει σε εργοστάσια που παράγουν μόνο το 30% της δυναμικότητάς τους», ενώ εγώ επένδυσα σε ένα φωτοβολταϊκό σταθμό που δεν παράγει ούτε καν 30% της δυναμικότητάς του, αλλά λιγότερο και από 20%!

Ευτυχώς στην πραγματικότητα δεν χρειάζεται να ανησυχήσω, αφού δεν ισχύουν τα παραπάνω που αναγράφονται στο από 18/12/2022 άρθρο.

Δράττομαι λοιπόν της ευκαιρίας να προσφέρω ταπεινά την εμπειρία μου στον αρθρογράφο και στους αναγνώστες που έχουν ειδικεύσεις και γνώσεις σε άλλους κλάδους αλλά όχι στην ενέργεια. Ετσι θα μπορούν κι αυτοί με τη σειρά τους να μην ανησυχούν αν θέλουν να επενδύσουν στις ΑΠΕ, αλλά και να γνωρίσουν μια αλήθεια: Οι ίδιες οι ΑΠΕ επιδοτούν σήμερα τους λογαριασμούς κατανάλωσης ρεύματος:

1) Καμία επιδότηση δεν δίνεται στις ΑΠΕ, από καμία ευρωπαϊκή κυβέρνηση, εδώ και πολλά χρόνια.

Κατ’ εφαρμογήν της ανακοίνωσης της Ευρωπαϊκής Επιτροπής C200/28.06.2014, ήδη από το 2016 καθιερώθηκε και στη χώρα μας σύστημα μειοδοτικών διαγωνισμών για την τιμή πώλησης της παραγόμενης ενέργειας από σταθμούς ΑΠΕ. Κατ’ εξαίρεση μέχρι και φέτος, νέα έργα ΑΠΕ μικρής κλίμακας σε αγρούς ή στέγες απολαμβάνουν σταθερή τιμή, ρυθμιζόμενη από τον υπουργό Ενέργειας. Ομως και αυτά λαμβάνουν πολύ χαμηλή τιμή πώλησης ενέργειας, που κάθε άλλο παρά επιδότηση μπορεί να θεωρηθεί: Για παράδειγμα, ο δικός μου μικρός φωτοβολταϊκός σταθμός πωλεί την παραγόμενη ενέργεια στο δίκτυο με τιμή μόλις 6,5 λεπτά του ευρώ ανά κιλοβατώρα (KWh). Την ίδια ώρα, ως καταναλωτής αγοράζω από το δίκτυο με τιμή περίπου 20 λεπτά του ευρώ ανά κιλοβατώρα (KWh), δηλαδή τριπλάσια. Την τιμή των 20 λεπτών την έχω χάρη στην επιδότηση από το «Ταμείο Ενεργειακής Μετάβασης». Αν δεν υπήρχε το ταμείο, θα πλήρωνα περισσότερα από 40 λεπτά ανά κιλοβατώρα, όπως αναγράφεται στις «χρεώσεις προμήθειας» στις πίσω σελίδες των λογαριασμών ρεύματος! Τα μεγαλύτερου μεγέθους έργα αιολικών και φωτοβολταϊκών σταθμών που επιλέγονται στους διαγωνισμούς, πωλούν την ηλεκτρική ενέργειά τους σε ακόμη χαμηλότερες τιμές: Σύμφωνα με τα στοιχεία της Ρυθμιστικής Αρχής Ενέργειας (ΡΑΕ) κατά τον πρόσφατο διαγωνισμό που διενήργησε στις 5.9.2022, η τιμή πώλησης της παραγόμενης ενέργειας από τους σταθμούς που επιλέχθηκαν (απόφαση ΡΑΕ 691/2022) διαμορφώθηκε σε:

– 5,76 λεπτά ανά κιλοβατώρα για τους νέους αιολικούς σταθμούς.

– 4,79 λεπτά ανά κιλοβατώρα για τους νέους φωτοβολταϊκούς σταθμούς.

Καμία επιδότηση δεν δίνεται στις ΑΠΕ, από καμία ευρωπαϊκή κυβέρνηση, εδώ και πολλά χρόνια.

Χωρίς αυτές τις ΑΠΕ η ενέργεια θα πρέπει να παραχθεί από ορυκτά καύσιμα με πολλαπλάσιο κόστος. Σύμφωνα και πάλι με τα στοιχεία της ΡΑΕ, για το τελευταίο εξάμηνο του 2022 το κόστος αυτό ήταν 20 λεπτά ανά κιλοβατώρα για τους λιγνιτικούς σταθμούς και 41,2 λεπτά ανά κιλοβατώρα για σταθμούς φυσικού αερίου.

Βλέποντας τα παραπάνω πραγματικά νούμερα, δεν μπορούμε να έχουμε αμφιβολία για το όφελός μας από τις ΑΠΕ, ως καταναλωτές. Οι αιολικοί και οι φωτοβολταϊκοί σταθμοί όχι μόνο δεν επιδοτούνται, αλλά αντίθετα επιδοτούν σήμερα τους λογαριασμούς των καταναλωτών, αφού οι συμβατικοί σταθμοί παράγουν 3 έως 8 φορές πιο ακριβά, εκτοξεύοντας τη χονδρεμπορική τιμή ηλεκτρικής ενέργειας, βάσει της οποίας καθορίζεται στη συνέχεια η λιανική τιμή. Η διαφορά των χαμηλών τιμών που εισπράττουν οι ΑΠΕ από τις υψηλές τιμές της αγοράς ενέργειας μεταφέρεται από τον διαχειριστή στο Ταμείο Ενεργειακής Μετάβασης και από εκεί επιδοτούνται οι καταναλωτές, όπως αναγράφεται και στην πρώτη σελίδα των λογαριασμών τους.

2) Η «παραγωγική δυναμικότητα» που μνημονεύει το άρθρο του αξιότιμου καθηγητή, ο οποίος την ορίζει μάλιστα στο 30%, ανεξαιρέτως τεχνολογίας ΑΠΕ, είναι ο «συντελεστής φορτίου» (αγγλιστί: capacity factor). Ο συντελεστής φορτίου είναι ο δείκτης παραγωγικότητας τον οποίο χρησιμοποιούμε για να συγκρίνουμε σταθμούς της ίδιας και μόνο τεχνολογίας, π.χ. δύο αιολικούς σταθμούς μεταξύ τους. Η σύγκριση –εκλαϊκευμένα– πραγματοποιείται ως εξής:

Είτε συγκρίνουμε δύο ίδιους σταθμούς σε διαφορετικές θέσεις, ώστε να ελέγξουμε τις θέσεις, ως προς την αφθονία του ανανεώσιμου πόρου (άνεμος), είτε, αντίστροφα, συγκρίνουμε δύο διαφορετικούς σταθμούς σε ίδιες θέσεις, ώστε να ελέγξουμε τεχνικά στοιχεία αυτών. Σε καμία όμως περίπτωση δεν χρησιμοποιούμε τον συντελεστή φορτίου για να συγκρίνουμε σταθμούς ηλεκτροπαραγωγής διαφορετικών τεχνολογιών, αλλά ούτε για να αποφασίσουμε την υλοποίηση ή μη μιας επένδυσης με τον τρόπο που εννοεί, σφάλλοντας, το άρθρο. Η απόφαση υλοποίησης, ή όχι, ενός έργου λαμβάνεται με έλεγχο οικονομικών παραμέτρων και ειδικότερα με τη μελλοντική απόδοση των επενδεδυμένων κεφαλαίων με βάση κυρίως το κόστος χρήματος, το αρχικό κεφάλαιο που πρέπει να καταβληθεί, την ποσότητα της παραγόμενης ενέργειας και την τιμή πώλησής της.

Αξίζει να σημειωθεί ότι για τις διαφορετικές τεχνολογίες ΑΠΕ ισχύουν τα εξής: Οι φωτοβολταϊκοί σταθμοί έχουν τους μικρότερους συντελεστές φορτίου (κάτω του 20%). Ακολουθούν οι αιολικοί σταθμοί με συντελεστές φορτίου 28%-45% (από αυτούς μάλλον πήρε το «30%» ο αρθρογράφος). Μετά βρίσκουμε τα υδροηλεκτρικά με συντελεστές τάξεως 40%-45%, μετά τους σταθμοί γεωθερμίας με συντελεστές φορτίου περί το 70% και τέλος τους σταθμούς βιομάζας (για τους οποίους υφίσταται και το μικρότερο επενδυτικό ενδιαφέρον), παρόλο που έχουν τους υψηλότερους συντελεστές φορτίου, της τάξεως του 80%.

Συμπερασματικά, λοιπόν, θα συνιστούσα στους αναγνώστες τα εξής:

Εφόσον διαθέτουν κατάλληλους πόρους, μπορούν να επενδύσουν στις ΑΠΕ χωρίς ανησυχία –με οποιονδήποτε τρόπο κρίνουν πρόσφορο οι ίδιοι– π.χ. ως παραγωγοί με ένα μικρό φωτοβολταϊκό στη στέγη τους, ή ως μέτοχοι σε μεγαλύτερους σταθμούς, γνωρίζοντας πως πρόκειται για υγιείς επενδύσεις. Ετσι, όχι μόνο θα συνεισφέρουν στην εξομάλυνση των τιμών των λογαριασμών ηλεκτρικής ενέργειας, αλλά θα γίνουν και οι ίδιοι μέλη της «μεγάλης ευρωπαϊκής οικογένειας» που θα επιχειρήσει τις επόμενες δεκαετίες να επιτύχει την πλήρη απεξάρτηση της Ευρωπαϊκής Ενωσης από τις αυταρχικές χώρες-παραγωγούς πετρελαίου και φυσικού αερίου.

* Ο κ. Κωνσταντίνος Βρεττός

είναι σύμβουλος επενδύσεων

σε ΑΠΕ και επιχειρηματίας

Η ευρωπαϊκή βιομηχανία στη δίνη του ενεργειακού σοκ-Γιάννης Παλαιολόγος

Η Ευρωπαϊκή Ένωση καλείται το 2023 να συμφιλιώσει τους κλιματικούς της στόχους με την ανάγκη στήριξης της βιομηχανίας της, που δέχεται απανωτά σοκ λόγω του κόστους της ενέργειας. Οι παράγοντες που προκάλεσαν την ενεργειακή κρίση, ο τρόπος που επηρέασε κρίσιμους κλάδους της ελληνικής και της ευρωπαϊκής βιομηχανίας και τα μέτρα που έχουν ληφθεί για την αντιμετώπισή της.

Χρόνος ανάγνωσης:

11

‘

Προστατευτικά κράνη στο κέντρο επισκεπτών της γερμανικής χημικής εταιρείας BASF στη δυτική Γερμανία, στις 5 Οκτωβρίου 2022. [ANDRE PAIN/AFP]

Παρασκευή 13 Ιανουαρίου 2023Κείμενο

Λίγο πριν τα Χριστούγεννα, στις 19 Δεκεμβρίου, συναντήθηκαν στο Παρίσι ο Γάλλος υπουργός Οικονομίας και Οικονομικών Μπρινό Λεμέρ και ο Γερμανός περίπου-ομόλογός του, Ρόμπερτ Χάμπεκ. Επιχειρώντας να κλείσουν με θετικό πρόσημο μία δύσκολη χρονιά στις διμερείς σχέσεις, ειδικά εξαιτίας τριβών στην ενεργειακή πολιτική, οι δύο υπουργοί εξέδωσαν κοινό ανακοινωθέν20/12/2022 – For a European Green Industrial Policy | presse.economie.gouv.fr με το οποίο ζητούν από την ΕΕ να επιτρέψει την έγκριση επιδοτήσεων με διαδικασίες fast-track για «νευραλγικούς βιομηχανικούς κλάδους» που συνδέονται με τον πράσινο μετασχηματισμό της οικονομίας.

Στο ανακοινωθέν, οι δύο πλευρές ζητούν «στοχευμένες επιδοτήσεις και φορολογικές διευκολύνσεις» για τη βιομηχανία μέσω προγραμμάτων κρατικών ενισχύσεων που θα εξαιρούνται από τις αργόσυρτες διαδικασίες ελέγχου της Ευρωπαϊκής Επιτροπής. Ο σκοπός είναι να διευκολυνθούν τα κράτη-μέλη της Ένωσης να στηρίξουν επιχειρήσεις που πρωταγωνιστούν στην ενεργειακή μετάβαση και τη μείωση των εκπομπών αερίων του θερμοκηπίου. Στην ίδια κατεύθυνση, ο Γάλλος υπουργός Οικονομίας στις 4 Ιανουαρίου προανήγγειλεFrance’s Le Maire announces package to boost reshoring of green industries | Politico την προώθηση νέας νομοθεσίας που θα παρέχει κίνητρα σε πράσινες βιομηχανίες να εγκαταστήσουν μονάδες παραγωγής στη χώρα του, με σκοπό η Γαλλία να γίνει «το έθνος που ηγείται της απανθρακοποίησης στην Ευρώπη».

lemaire000_32n77lz.jpg

Ο Μπρινό Λεμέρ (Δ) και ο υφυπουργός Βιομηχανίας Ρολάν Λεσκούρ επισκέπτονται το εργοστάσιο της Solvay στη BA Γαλλία, στο πλαίσιο των σχεδίων για την απαλλαγή της βιομηχανίας από τον άνθρακα έως το 2030. 9 Νοεμβρίου 2022. [Jean-Christophe Verhaegen/AFP]

Οι πρωτοβουλίες αυτές έρχονται στον απόηχο ενός τριπλού σοκ που υπέστη η ευρωπαϊκή βιομηχανία το 2022. Εκλήθη να απεξαρτηθεί ραγδαία από τη φθηνή ρωσική ενέργεια (ειδικά το φυσικό αέριο) μετά τη ρωσική εισβολή στην Ουκρανία· είδε την ευρωπαϊκή πολιτική για την τιμολόγηση του άνθρακα (τη συμπερίληψη δηλαδή της περιβαλλοντικής επιβάρυνσης που προκαλούν οι εκπομπές άνθρακα στο κόστος παραγωγής) να αυστηροποιείται, χωρίς να βλέπει επαρκή αντισταθμίσματα για τη διασφάλιση της ανταγωνιστικότητάς της έναντι λιγότερο κλιματικά φιλόδοξων τρίτων χωρών· και εσχάτως βρέθηκε αντιμέτωπη με τις συνέπειες της πράσινης πολιτικής του Τζο Μπάιντεν, που συνδύασε (με το Inflation Reduction ActSummary: Inflation Reduction Act of 2022 | The Senate Democratic Caucus) τις μαζικές επενδύσεις στην απανθρακοποίηση της οικονομίας με διατάξεις που πριμοδοτούν τις αμερικανικές επιχειρήσεις (π.χ. την αυτοκινητοβιομηχανία) έναντι Ευρωπαίων και άλλων ανταγωνιστών.

Με τον πόλεμο στην Ουκρανία να συνεχίζεται και καμία εγγύηση ότι η πτώση των τιμών του αερίου θα διατηρηθεί στους επόμενους μήνες (ιδιαίτερα καθώς φέτος αναμένεται να ενισχυθεί ο διεθνής ανταγωνισμός από προμηθευτές εναλλακτικούς της Ρωσίας), δεν υπάρχουν περιθώρια εφησυχασμού. Η ΕΕ καλείται το 2023 να συμφιλιώσει τους κλιματικούς της στόχους με την ανάγκη στήριξης της ευρωπαϊκής βιομηχανίας, καθώς επιταχύνει τη μετάβασή της στη μετα-άνθρακα εποχή, αλλά και με την επιταγή –την οποία ανέδειξαν τόσο η πανδημία όσο και ο πόλεμος στην Ουκρανία– για επαναφορά της παραγωγής ζωτικών αγαθών σε ευρωπαϊκό έδαφος, ώστε να μειωθεί η εξάρτηση από μη φιλικές ή πολιτικά αυταρχικές χώρες. Στο πρώτο μέρος της έρευνάς μας θα εστιάσουμε στην ευρωπαϊκή ενεργειακή κρίση, τους παράγοντες που την προκάλεσαν, πώς επηρέασε κρίσιμους κλάδους της ελληνικής και της ευρωπαϊκής βιομηχανίας και τα μέτρα που έχουν ληφθεί για την αντιμετώπισή της.

Το φάσμα της αποβιομηχάνισης

Το πρόσφατα παραδείγματα αποβιομηχάνισης στη Γηραιά Ήπειρο αφθονούν. Τον περασμένο Οκτώβριο, η γερμανική BASF, κολοσσός της χημικής βιομηχανίας με 157 χρόνια ιστορίας, ανακοίνωσεBASF seeks ‘permanent’ cost cuts at European operations | Reuters ότι θα συρρικνώσει επί μονίμου βάσεως την παρουσία της στην Ευρώπη ώστε να μειώσει το ενεργειακό κόστος παραγωγής. Το 2022, για πρώτη φορά στην ιστορία της, οι εισαγωγές χημικών στην ΕΕ ξεπέρασαν τις εξαγωγέςEnergy Crisis: The EU Chemical Industry Is Reaching Breaking Point | cefic.org.

Σύμφωνα με έρευνα του DIHKEnergy crisis putting most German firms under duress -survey | Reuters (της ένωσης εμπορικών και επιχειρηματικών επιμελητηρίων) που δημοσιεύθηκε στη Γερμανία στις αρχές Νοεμβρίου, στην οποία συμμετείχαν 24.000 επιχειρήσεις, το 82% ανέφεραν το κόστος ενέργειας και πρώτων υλών ως επιχειρηματικό κίνδυνο (το υψηλότερο ποσοστό στα 37 χρόνια που διεξάγεται η έρευνα). Άνω του ¼ των εταιρειών στον κλάδο της χημικής βιομηχανίας και το 1/6 της αυτοκινητοβιομηχανίας είχαν μειώσει την παραγωγή τους εξαιτίας του υψηλού κόστους ενέργειας.

Η πρωτογενής παραγωγή αλουμινίου στην ΕΕ –η πιο ενεργοβόρος βιομηχανική δραστηριότητα– επλήγη ιδιαιτέρως σφοδράEvangelos Mytilineos exclusive interview to POLITICO: The EU’s failure to help its own energy-intensive industries is ‘’suicidal’’ | mytilineos.gr. Μειώθηκε κατά το περασμένο έτος στο μισό και πλέον, κατά περισσότερο από 1 εκατομμύριο τόνους. Πρόκειται για τα χαμηλότερα επίπεδα παραγωγής από τη δεκαετία του 1970. Το εργοστάσιο της «Αλουμίνιον της Ελλάδος» στη Στερεά Ελλάδα είναι από τα τελευταία στην ΕΕ που εξακολουθούν σήμερα να λειτουργούν στο 100%.

stigmiotypo_2023-01-13_12.15.59_pm.jpg

Μέσα στις εγκαταστάσεις της «Αλουμίνιο της Ελλάδος». [mytilineos.gr]

Εξίσου ζοφερή είναι η κατάσταση στον κλάδο της παραγωγής ψευδαργύρου. Από τα τέλη του 2021Column: Third European smelter closure compounds zinc conundrum | Reuters, η Glencore έκλεισε δύο εργοστάσια παραγωγής, ένα στη Γερμανία και ένα στην Ιταλία. Η Nyrstar έκλεισε το εργοστάσιό της στο Μπούντελ της Ολλανδίας. Έξι ακόμα μεγάλα εργοστάσια έχουν περιστείλει τη λειτουργία τους. Η ευρωπαϊκή παραγωγή ψευδαργύρου έχει αντικατασταθεί από εισαγωγές από την Κίνα, το Καζακστάν, την Τουρκία αλλά και τη Ρωσία.

Ιδιαίτερο πλήγμα εξαιτίας του κόστους του αερίου, σε συνδυασμό με τις ευρωπαϊκές κυρώσεις κατά της Λευκορωσίας και την αποφυγή συναλλαγών πολλών μεταφορέων, τραπεζιτών και ασφαλιστών με Ρώσους εξαγωγείς, έχει υποστεί ο κλάδος των λιπασμάτων στην ΕΕ. Στα τέλη Οκτωβρίου υπολογιζόταν ότι το 70%Fertilizer prices ease but affordability and availability issues linger | World Bank Blogs της δυνητικής ευρωπαϊκής παραγωγής αμμωνίας ήταν είτε σε αδράνεια, είτε σε μειωμένη λειτουργία. Η εταιρεία ερευνών CRU Group, που εστιάζει στον κλάδο των λιπασμάτων, υπολόγιζε τον περασμένο Αύγουστο ότι η παραγωγή αζωτούχων λιπασμάτων στην Ευρώπη είχε μειωθεί κατά 33% σε σχέση με το 2021.

Η πρόσφατη, παρατεταμένη πτώση των τιμών του αερίου, κυρίως χάρη στον πρωτοφανώς ήπιο φετινό χειμώνα, ήδη μεταφράζεται σε θετικές συνέπειες για τον κλάδο. Τον ΝοέμβριοEurope’s Nitrogen Industry Faces New Threats After Reopening | Bloomberg, η Nitrogenmuvek Zrt, ο μόνος παραγωγός αζωτούχων λιπασμάτων στην Ουγγαρία, έθεσε ξανά το εργοστάσιό της σε πλήρη λειτουργία (η συγκεκριμένη μονάδα είχε μείνει αδρανής για 210 ημέρες εντός του 2022). Ωστόσο η ακραία μεταβλητότητα των τιμών του αερίου απειλεί να οδηγήσει σε νέες αναστολές λειτουργίας των εργοστασίων στο α’ τρίμηνο του 2023.

Ενεργειακή κρίση: προϊστορία και διαχείριση

Το ενεργειακό πρόβλημα της ευρωπαϊκής βιομηχανίας δεν ξεκίνησε το 2022. Η ΕΕ είναι πρωτοπόρος διεθνώς στην τιμολόγηση του άνθρακα, αυξάνοντας το κόστος παραγωγής για τις επιχειρήσεις επί ευρωπαϊκού εδάφους, έναντι των ανταγωνιστών τους εκτός Ευρώπης. Παράλληλα, για τη θωράκιση της ενιαίας αγοράς, έχει θέσει ένα αυστηρό πλαίσιο ελέγχου των κρατικών ενισχύσεων – ενώ η Κίνα, για παράδειγμα, επιδοτεί γενναιόδωρα και ποικιλοτρόπως τις δικές της βιομηχανικές επιχειρήσεις.

Η αμερικανική βιομηχανία, από την άλλη, έχει επωφεληθεί από την εκμετάλλευση μεγάλων κοιτασμάτων σχιστολιθικού αερίου στις ΗΠΑ. Αυτό είχε ως αποτέλεσμα το κόστος ενέργειας για αμερικανικές επιχειρήσεις που χρησιμοποιούσαν φυσικό αέριο να είναι σημαντικά φθηνότερο έναντι των ευρωπαϊκών, ακόμα και στις εποχές που έρεε άφθονο μέσω των αγωγών το ρωσικό αέριο.

gasdeschiste000_n10n2.jpg

Λόγω περιβαλλοντικών και γεωλογικών ανησυχιών, πολλές ευρωπαϊκές χώρες απαγόρευσαν την εξόρυξη σχιστολιθικού αερίου: Η Γαλλία το 2011, η Δανία και η Βουλγαρία το 2012, οι Κάτω Χώρες το 2015 και η Γερμανία το 2017. [Stephane de Sakutin/AFP]

Στην Ευρώπη, αντ’ αυτού, παρ’ ότι το φυσικό αέριο έχει υιοθετηθεί ευρέως ως αναγκαίο καύσιμο για την ενεργειακή μετάβαση, είχε ληφθεί σχεδόν παντού η πολιτική απόφαση να μην αξιοποιούνται κοιτάσματα σε ευρωπαϊκό έδαφος. Ως αποτέλεσμα, η ΕΕ εισάγει το 90% του αερίου που καταναλώνει. Μέχρι το 2021, το 45% των εισαγωγών προέρχονταν από τη Ρωσία. Επιπλέον, η πυρηνική ενέργεια διχάζει, με ορισμένες χώρες (ειδικά τη Γαλλία) να είναι ένθερμοι θιασώτες και άλλες να εναντιώνονται σφόδρα.

Ο πόλεμος στην Ουκρανία ανέδειξε με σαφή τρόπο το ζωτικό στρατηγικό σφάλμα της υπερβολικής ενεργειακής εξάρτησης από τη Ρωσία. «Η πρώτη αρχή της Ένωσης Ενέργειας είναι η ενεργειακή ασφάλεια, η μείωση της εξάρτησης σε συγκεκριμένους προμηθευτές ή συγκεκριμένες μορφές ενέργειας», αναφέρει στο inside story η Μέγκαν Ρίτσαρντς, επισκέπτρια senior fellow στο German Marshall Fund of the United StatesThe German Marshall Fund of the United States και πρώην διευθύντρια ενεργειακής πολιτικής της Ευρωπαϊκής Επιτροπής (2017-9).

Ωστόσο, σημειώνει η κ. Ρίτσαρντς, η Συνθήκη για τη Λειτουργία της ΕΕ ξεκαθαρίζει ότι είναι αρμοδιότητα των κρατών-μελών να αποφασίσουν τι μορφές ενέργειας θα αξιοποιήσουν και πώς θα διαρθρώσουν τον εφοδιασμό τους, «άρα οι νομικές εξουσίες της ΕΕ είναι περιορισμένες όσον αφορά την υποχρέωση απεξάρτησης από τα ρωσικά ορυκτά καύσιμα». Για παράδειγμα, όπως λέει, «η Κομισιόν ήταν κατά της κατασκευής του NordStream 2Nord Stream 2: Η στρόφιγγα του νέου ρωσικού αγωγού, αλλά δεν είχε την εξουσία να τη σταματήσει». Η υπερβολική εξάρτηση από τη Ρωσία, προσθέτει, ήταν αναμφίβολα λάθος, «ειδικά της Γερμανίας, που παρασύρθηκε από τις πολύ χαμηλές τιμές του αερίου, την ανάγκη να απαγκιστρωθεί από τον άνθρακα και τη στροφή της κατά της πυρηνικής ενέργειας».

lubminnordstream000_32498pu.jpg

Ο δήμαρχος της γερμανικής πόλης Λούμπμιν, όπου φτάνει ο NordStream2, μπροστά από χάρτη του αγωγού. Η Γερμανία σταμάτησε το πρότζεκτ λόγω του πολέμου στην Ουκρανία, αλλά ο Ρώσος πρέσβης στην ΕΕ είπε πως είναι μια «ωραία κοιμωμένη». [John MacDougall/AFP]

Μία πολυσυζητημένη πρωτοβουλία για την αντιμετώπιση των υψηλών τιμών στο αέριο αφορά την κοινή προμήθεια για όλες τις χώρες της ΕΕ, ώστε να ενισχυθεί η διαπραγματευτική ισχύς των Ευρωπαίων αγοραστών. Θα γίνει πράξη το 2023 ή θα μείνει στα χαρτιά; «Η Πλατφόρμα Ενέργειας της EEEU Energy Platform, που συστάθηκε από τη Γενική Διεύθυνση Ενέργειας τον περασμένο Απρίλιο, θα βοηθήσει σημαντικά στον καλύτερο συντονισμό στο θέμα αυτό το 2023 – μία χρονιά που μπορεί να είναι ακόμα πιο σημαντικό να συντονιστούν σωστά τα κράτη-μέλη για να διατηρηθεί η σταθερότητα στις αγορές», σχολιάζει η πρώην υψηλόβαθμη αξιωματούχος της Κομισιόν.

Πόσο μπορεί να επιδράσει η κοινή προμήθεια στις τιμές, δεδομένης της μειωμένης προσφοράς, λόγω της μερικής ή και ολικής απώλειας των ρωσικών προμηθειών; «Τα πάντα θα εξαρτηθούν από τον βαθμό περιορισμού της προσφοράς και τον βαθμό που θα αυξηθεί η ζήτηση. Θεωρητικά το 2023 θα εξομαλυνθούν οι διαταραχές που συνδέονται με τη μετα-covid εποχή, αλλά η μείωση των ροών από τη Ρωσία θα συνεχίσει να επηρεάζει τη διαθεσιμότητα αερίου», αναφέρει η κ. Ρίτσαρντς. Παράγοντες της αγοράς προσθέτουν, πάντως, ότι είναι κατ’ ελάχιστον σημαντικό φέτος να αποφευχθούν φαινόμενα ανταγωνισμού μεταξύ των κρατών-μελών για συμφωνίες με εναλλακτικούς (μη Ρώσους) προμηθευτές, που ωθούν ανοδικά τις τιμές.

Κατά τα άλλα, η ευρωπαϊκή πολιτική το 2023 θα συνεχίσει να εστιάζει στη μείωση της ζήτησης για αέριο, που εφαρμόστηκε με εντυπωσιακή επιτυχία στο δεύτερο μισό του περασμένου έτους· στην αναπλήρωση των αποθεμάτων (οι υπόγειες αποθήκες ήταν πλήρεις κατά 83,5%How much of Europe’s gas storage is filled | Reuters την 1.1.2023, ιστορικό-ρεκόρ για την εποχή)· και στην επιτάχυνση της ανάπτυξης των ΑΠΕ. Στο νέο έτος θα φανεί επίσης η όποια επίδραση του πλαφόν, που συμφωνήθηκε μετά από μήνες διαπραγματεύσεων, στις τιμές του αερίουNew EU instrument to limit excessive gas price spikes | European Commission.

Ελληνικές ιδιαιτερότητες

Πέρα από τις εξελίξεις σε ευρωπαϊκό επίπεδο, ωστόσο, είναι κοινή παραδοχή ότι υπάρχουν στρεβλώσεις που αφορούν ειδικά την ελληνική αγορά ηλεκτρικής ενέργειας, οι οποίες επιβαρύνουν δυσανάλογα τη δυνατότητα ιδιαίτερα των μικρότερων και μεσαίου μεγέθους βιομηχανικών μονάδων να σταθούν στο διεθνή ανταγωνισμό.

«Έχουμε προστατεύσει σαφώς λιγότερο τη βιομηχανία και περισσότερο τους οικιακούς καταναλωτές στην Ελλάδα σε σχέση με άλλες ευρωπαϊκές χώρες», σημειώνει στο inside story κορυφαίος παράγοντας της βιομηχανίας. Η ίδια πηγή προσθέτει πάντως ότι ο βαθμός επιδότησης της βιομηχανίας σε άλλα κράτη-μέλη παραμένει γκρίζο σημείο, καθώς «και οι ανταγωνιστές μας τηρούν τα τιμολόγια ρεύματός τους ως επτασφράγιστο μυστικό». Η Ελλάδα, σύμφωνα με στοιχεία για το έτος από τον Σεπτέμβριο του 2021 έως τον Σεπτέμβριο του 2022, είναι δεύτερηEuropean governments spend half a trillion euros on energy crisis – report | Reuters μεταξύ των «27» στις δαπάνες για την αντιμετώπιση της ενεργειακής κρίσης ως ποσοστό του ΑΕΠ (3,7%). Ωστόσο οι δαπάνες αυτές αφορούν τους πάντες, από νοικοκυριά (άνευ εισοδηματικών κριτηρίων) έως τη βαριά βιομηχανία, χωρίς να δίνεται ειδικό βάρος στις επιχειρήσεις εντάσεως ενέργειας.

Την περασμένη εβδομάδα, η τιμή της μεγαβατώρας στην ελληνική αγορά ήταν η υψηλότερη στην Ευρώπη (269 ευρώ στις 3.1), με μεγάλη διαφοράΓιατί παραμένει ακριβό το ρεύμα στην Ελλάδα | Η Καθημερινή –120 ευρώ– από τη δεύτερη Βουλγαρία. Για τον Δεκέμβριο, η Ελλάδα ήταν η έκτη ακριβότερη αγορά της Ευρώπης, ενώ για το 2022 συνολικά ήταν η τρίτη ακριβότερη, μετά την Ελβετία και την Ιταλία.

Πέρα από την υπερβολική εξάρτηση του εγχώριου ενεργειακού μείγματος από το φυσικό αέριο, βασικός λόγος για την τρέχουσα, θεαματική αρνητική πρωτιά είναι ότι το αέριο στη χώρα μας τιμολογείται βάσει της μέσης τιμής του προηγούμενου μήνα αντί της ημερήσιας τιμής στο Χρηματιστήριο Ενέργειας (μέθοδος που ισχύει στις περισσότερες χώρες της ΕΕ). Αυτό, με τη σειρά του, έχει ως αποτέλεσμα η πτώση στις διεθνείς τιμές του αερίου να αργεί να μεταφραστεί σε μειώσεις στις τιμές χονδρεμπορικής στην ελληνική αγορά.

Η μέθοδος αυτή, που εξασφαλίζει προβλεψιμότητα για τους εγχώριους παραγωγούς ηλεκτρισμού με χρήση αερίου, συνεπάγεται επιπλέον σημαντική αβεβαιότητα για τους εγχώριους βιομηχανικούς καταναλωτές. Η αβεβαιότητα αυτή, σε συνδυασμό με τη μεταβλητότητα των τελευταίων μηνών, καθιστά ακόμα δυσχερέστερη τη θέση των βιομηχανιών απέναντι ακόμα και στους Ευρωπαίους ανταγωνιστές τους. «Εδώ και ενάμιση χρόνο κλείνουμε συμφωνίες με πελάτες χωρίς να ξέρουμε πόσο θα κοστίσουν τα προϊόντα, γιατί το κόστος της ενέργειας μάς γνωστοποιείται στο τέλος του μήνα», όπως το θέτει στο inside story ο Απόστολος Δοντάς, διευθύνων σύμβουλος (μαζί με τον ξάδελφό του Ευριπίδη) της κλωστοϋφαντουργίας «Επίλεκτος».

epilektos.jpg

Οι εγκαταστάσεις της κλωστοϋφαντουργίας «Επίλεκτος» στα Φάρσαλα. [stiafilco.com]

Αποκλίνουσες τάσεις

Η Ελλάδα, τονίζει ο Απόστολος Δοντάς, είναι η μόνη χώρα στην Ευρώπη που επιφυλάσσει διακριτική μεταχείριση για τους καταναλωτές υψηλής τάσης έναντι της υπόλοιπης βιομηχανίας, αντί να εστιάσει τη στήριξή της σε όλους τους βιομηχανικούς καταναλωτές εντάσεως ενέργειας, ανεξαρτήτως του απόλυτου όγκου της κατανάλωσής τους.

Οι καταναλωτές υψηλής τάσης έχουν επωφεληθεί από μακροπρόθεσμες συμβάσεις με τη ΔΕΗ – όπως αυτή που έχει επιτρέψει, για παράδειγμα, στην «Αλουμίνιο της Ελλάδος» να συνεχίζει να λειτουργεί κανονικά παρά την εκτόξευση της τιμής του ρεύματος. Ωστόσο οι συμβάσεις αυτές εκπνέουν και θα είναι δύσκολο να ανανεωθούν με εξίσου γαλαντόμους όρους. H συμφωνία με τον όμιλο Viohalco (αφορούσε σε έξι εργοστάσια θυγατρικών) έληξε στο τέλος του 2022. Τον Ιούνιο λήγει η διμερής σύμβαση με τρία εργοστάσια της Τιτάν και σταδιακά ως το τέλος του 2023 λήγει η συμφωνία με την «Αλουμίνιο της Ελλάδος».

| Τα σπίτια θεωρούνται καταναλωτές Χαμηλής Τάσης. Οι μεγάλες ελληνικές επιχειρήσεις (βιομηχανικοί και εμπορικοί καταναλωτές) με συμφωνημένη ισχύ άνω των 250 kVA, εντάσσονται στην κατηγορία καταναλωτών Μέσης Τάσης (20 kV). Οι βιομηχανίες εντάσεως ενέργειας –εκεί δηλαδή όπου η ενέργεια αποτελεί μεγάλο μέρος του συνολικού κόστους– διακρίνονται σε Μέσης Τάσης, όπου εντάσσονται η κλωστοϋφαντουργία, η παραγωγή πλαστικού, η παραγωγή αμμωνίας, η χημική βιομηχανία κ.ά. και σε Υψηλής Τάσης, όπου περιλαμβάνονται περίπου 10 εργοστάσια (τσιμέντου, αλουμινίου, χαλκού, χάλυβα, χαρτοποιίας και σιδηρονικελίου). |

Η κυβέρνηση, προσθέτει ο κ. Δοντάς, αντί να επιδοτεί τους πάντες, θα έπρεπε, βάσει του μοντέλου της μείωσης χρεώσεων ΕΤΜΕΑΡ, να παρέχει ανακούφιση στοχευμένα, στις επιχειρήσεις για τις οποίες το κόστος ενέργειας είναι μεγάλο ποσοστό του συνολικού κόστους παραγωγής. Για τη δική του επιχείρηση, σημειώνει, το ποσοστό αυτό κυμαίνεται μεταξύ 40-50%.

ekkokisthrio-3.jpg

Εκκοκιστήριο στις εγκαταστάσεις της κλωστοϋφαντουργίας «Επίλεκτος». [stiafilco.com]

Γράφοντας λίγο πριν τα Χριστούγεννα στο portal energypress.gr, ο πρόεδρος της ΕΒΙΚΕΝ (Ένωση Βιομηχανικών Καταναλωτών Ενέργειας) Αντώνης Κοντολέων σημείωνεΚίνδυνος αποβιομηχάνισης – Τελευταία ευκαιρία να στηριχτεί ο παραγωγικός ιστός της χώρας | energypress: «Ελλείψει κοινής ευρωπαϊκής απάντησης στο πρόβλημα, τα κράτη-μέλη λαμβάνουν μέτρα σε εθνικό επίπεδο για να στηρίξουν τις επιχειρήσεις στις σημερινές συνθήκες κρίσης και να αποτραπεί η αποβιομηχάνιση. Τους τελευταίους μήνες παρατηρούμε ότι πολλές ευρωπαϊκές χώρες θεσπίζουν και εφαρμόζουν, η μια μετά την άλλη, εθνικά σχέδια εγγυημένων τιμών ηλεκτρικής ενέργειας και φυσικού αερίου για τις βιομηχανίες τους, ώστε να μην είναι εκτεθειμένες στις ανεξέλεγκτες, λόγω κρίσης, διακυμάνσεις της αγοράς. […] Εκτός από μεγάλες βιομηχανικές χώρες όπως η Γερμανία και η Γαλλία, ακόμα και η γειτονική μας Βουλγαρία έχει διαμορφώσει ένα τέτοιο πλαίσιο, με εγγυημένες στο 100% τιμές ηλεκτρικής ενέργειας για τις μεγάλες βιομηχανίες της στα 100€/MWh για το 2023. Αντίθετα η χώρα μας έχει επιλέξει να ανακοινώνει ανά μήνα την οριζόντια επιδότηση όλων των καταναλωτών ΜΤ [μέσης τάσης] και ΥΤ [υψηλής τάσης], ανεξάρτητα εάν αφορά βιομηχανία έντασης ενέργειας ή σουπερμάρκετ».

Διμερείς συμβάσεις με παραγωγούς ΑΠΕ

Όπως αναφέρει η γ. γ. Ενέργειας και Φυσικών Πόρων Αλεξάνδρα Σδούκου, μια λύση για την ανακούφιση των ενεργοβόρων βιομηχανικών καταναλωτών είναι η σύναψη διμερών συμβάσεων αγοραπωλησίας ηλεκτρικής ενέργειας (PPAsΟ ρόλος των PPAs στην εποχή της ενεργειακής κρίσης) με παραγωγούς ΑΠΕ. Πρόκειται για πολιτική που έχει εφαρμοστεί ευρέως στην ΕΕ, με τους μεγάλους καταναλωτές να παρέχουν την εγγύηση μελλοντικών εσόδων που επιτρέπει στους παραγωγούς να χρηματοδοτήσουν τις εγκαταστάσεις τους. Στην Ελλάδα προ ενεργειακής κρίσης, δεν υπήρχε ιδιαίτερο ενδιαφέρον – ούτε μεταξύ των παραγωγών, που απολάμβαναν σταθερές τιμές εγγυημένες από το κράτος, ούτε μεταξύ των καταναλωτών.

Ο υπουργός Ενέργειας Κώστας Σκρέκας, στην παρουσία του στο Γενικό Συμβούλιο του ΣΕΒ στις 30 Νοεμβρίου εμφανίστηκε ανοιχτόςΣυνεδρίαση του Γενικού Συμβουλίου ΣΕΒ με την παρουσία του Υπουργού Περιβάλλοντος και Ενέργειας κ. Κώστα Σκρέκα | ΣΕΒ στη δημιουργία του κατάλληλου πλαισίου για τις διμερείς συμβάσεις με παραγωγούς ΑΠΕ. Το αίτημα στην Κομισιόν για εξαίρεση των PPAs από το πλαφόν που επιβλήθηκε τον Ιούλιο στα έσοδα των ηλεκτροπαραγωγών δεν έχει κατατεθεί ακόμα πάντως από την ελληνική κυβέρνηση. Η εξαίρεση απαιτείται, γιατί η πολιτική του πλαφόν εμποδίζει τη σύναψη PPAs.

Για επιχειρήσεις όπως η «Επίλεκτος», που είδε την τιμή του ρεύματος που πληρώνει να τετραπλασιάζεται στη διετία 2020-1, πριν τη ρωσική εισβολή στην Ουκρανία, τα πάντα θα κριθούν από το πώς θα εφαρμοστεί το μέτρο – που προϋποθέτει την εξαίρεση των συμβάσεων αυτών από το πλαφόν που θεσμοθετήθηκε τον περασμένο Ιούλιο. Ακόμα κι αν εφαρμοστεί σωστά όμως, όπως σημειώνει ο Απόστολος Δοντάς, το όφελός του θα είναι πολύ μικρότερο από ό,τι θα ήταν πριν εκτοξευθούν οι τιμές του ρεύματος. «Θα μας προστατεύσει από τη μεταβλητότητα, αλλά η σταθερή τιμή θα είναι πολύ υψηλότερη, δεδομένων των συνθηκών που επικρατούν στην αγορά», καταλήγει.

dscf0010.jpg

Το τελικό προϊόν στις εγκαταστάσεις της κλωστοϋφαντουργίας «Επίλεκτος». [stiafilco.com]

Εναλλακτική λύση αποτελεί η στήριξη της παραγωγής ενέργειας μέσω ανανεώσιμων πηγών από τους ίδιους τους βιομηχανικούς ομίλους, η οποία θα μειώνει το κόστος τους μέσω ενεργειακού συμψηφισμού και αυτοπαραγωγής (net metering). «Επεξεργαζόμαστε ένα πακέτο ρυθμίσεων που θα δώσει τη δυνατότητα σε βιομηχανίες να τροφοδοτούν το δίκτυο με ηλιακή ενέργεια, η οποία θα συμψηφίζεται με τη δική τους κατανάλωση σε ετήσια βάση», αναφέρει η κ. Σδούκου. Έως τώρα, αναγνωρίζει, το net metering για τις βιομηχανίες παρουσιάζει δυσκολίες στην εφαρμογή του, εξαιτίας της αδυναμίας απορρόφησης της παραγωγής τους από το δίκτυο.

Οι θεσμικές εστίες διαπλοκής βρίσκονται ιδίως.. Ν.Δ. Στεφανής (άτακτος)

Οι θεσμικές εστίες διαπλοκής βρίσκονται ιδίως:

α) στο ν. 2172/1993, που μετέτρψε το αδίκημα της απιστίας περί την υπηρεσία από κακούργημα σε πλημμέλη

»β) στο ν. 2446/1996, με τον οποίο κατέστη δυνατή η ανάθεση της σύναψης προγραμματικών συμφωνιών στις διοικήσεις των ΔΕΚΟ «κατά παρέκκλιση των κειμένων διατάξεων» γεγονός, που τους επέτρεψε να μοιράσουν ανεξέλεγκτα σε διαπλεκόμενα συμφέροντα προμήθειες σε τιμές ακόμα και διπλάσιες από τις ισχύουσες διεθνώς,

γ) στο ν. 2522/1997 (άρθρο 4) που επέτρεψε την ανάθεση δημόσιων συμβάσεων, έργων, προμηθειών και παροχής υπηρεσιών σε όποιον θέλει η κυβέρνηση χωρίς την παραμικρή κύρωση, αφού εκείνοι που αδικούνται μπορούν απλά να προσφύγουν στη Δικαιοσύνη για να πάρουν αποζημίωση, ενώ εκείνοι που παράνομα πήραν το έργο ή την προμήθεια συνεχίζουν την εκτέλεση των παράνομων συμβάσεων,

δ) στο ν. 2576/1998, ο οποίος καθιέρωσε την εισαγωγή του λεγόμενου «μαθηματικού τύπου» στην επιλογή των αναδόχων δημόσιων έργων, που έχει καταδικασθεί και από την αρμόδια Επιτροπή της Ε.Ε.,

ε) στο ν. 2843/2000, με τον οποίο αφαιρέθηκε από την εισαγγελική Αρχή η δυνατότητα διενέργειας ανάκρισης, προανάκρισης ή προκαταρκτικής εξέτασης για πιθανολογούμενα αδικήματα στις χρηματιστηριακές συναλλαγές παρά μόνον εάν υπάρχει άδεια του δικαστικού συμβουλίου και, τέλος,

στ) στο ν. 3021/2002, με τον οποίο νομιμοποιήθηκε η διαπλοκή επιχειρήσεων ΜΜΕ με επιχειρήσεις, οι οποίες συνάπτουν συμβάσεις έργων και προμηθειών του Δημοσίου μέσω του «βασικού μετόχου»

κλπ κλπ

ΤΟ ΤΡΈΧΟΝ ΓΕΩΠΟΛΙΤΙΚΟ ΠΑΙΓΝΙΟ ΣΤΗΝ ΕΥΡΏΠΗ ΩΣ ΠΑΙΧΝΊΔΙ ΠΡΈΦΑΣ- Γιανννης Χατζηχρήστος

ΈΦΑΣ

( Σύνοψη #2 άμα το τέλος του 21 περί της ενεργειακής κρισης και τρία συμπεράσματα)

Ίσως να μην είναι πλέον τόσο γνωστό το παιχνίδι «πρέφα. Ιδιαίτερα δημοφιλές στα καφενεία μέχρι την δεκαετία του 70, παρέμεινε σε υψηλή εκτίμηση στα τμήματα των Μαθηματικών, και στα Πολυτεχνεία για μερικές δεκαετίες ακόμα λόγω του πολύ «τεχνικού» χαρακτήρα του.

Παίζεται με 32 φύλλα τράπουλας και από τρείς παίκτες, με στρατηγικό στόχο να μαζέψει ο τελικός νικητής περισσότερα «καπίκια» από τους άλλους. Τους πόντους δηλαδή που ποντάρονται από τους παίχτες στα διαδοχικα ανταγωνιστικά μεταξύ τους στοιχήματα, ένα είδος εσωτερικού κρυπτονομισματος εντός του παιγνίου, αν με εννοείτε.

Δύσκολο παιχνίδι, αφού όπως είναι γνωστό και από άλλους κλάδους των φυσικών επιστημών, το πρόβλημα της προβλεψης επί της ισορροπίας ανάμεσα σε τρία σώματα είναι άλυτο! Μη επιλυσιμο με συμβατικά μαθηματικά, όπως ανάμεσα σε δύο σώματα, όπου γι αυτά αρκεί ο Νεύτωνας και η κλασσική μηχανική του. Αρκεί μια πολύ μικρή δύναμη, μια διακύμανση της πλάκας όπως πχ ένα κακο επόμενο φύλλο ή ένα λάθος για να τα κάνει όλα μπάχαλο. Και φτου και από την αρχή να μαζεύουν όλοι καπίκια καί το παιχνίδι μπορεί να μην τελειώσει ποτέ. Δύσκολο και συναρπαστικό συνάμα, αφού εμπεριέχει και μπλόφες και περίτεχνες στρατηγικές, από αυτές που δεν παίρνουν πρέφα τα παίγνια του Γιανη.

Οι παίκτες, με την εμπειρία, αυτό το πρόβλημα των τριων, το ανακαλύπτουν και χωρίς θεωρίες. Οπότε η στρατηγική που συνήθως διαμορφώνεται είναι να βάλουν δύο τον τρίτο παίχτη «στην μέση» και να του πάρουν, κατ’ αρχάς, όλα του τα καπίκια. Μετά το παιχνίδι γίνεται απλό. Είτε ο ένας είτε ο άλλος θα βγεί νικητής.

Αν το καλοσκεφτείς, ένα ανάλογο της πρέφας παίζεται ανάμεσα στις ΗΠΑ, την ΕΕ και την Ρωσία. Οι δύο πρώην υπερδυνάμεις της εποχής του Ψυχρού Πολέμου, συμφώνησαν πριν να ξεκινήσει η προηγούμενη παγκοσμιοποίηση, στην σύνοδο κορυφής Ρηγκαν-Κορμπατζοφ το 86 στην Ζυρίχη, να βάλουν την τότε ανερχόμενη ΕΟΚ, τώρα ΕΕ, στην μέση ως ενεργειακά απόλυτα εξαρτημένη από τους δύο και πολύ αδύναμη και στρατιωτικά. Εξαρτημένη είτε από τα πετρέλαια του Κόλπου, που έλεγχε κυρίως ο θείος Σαμ, είτε από το φυσικό αέριο που ελέγχει το Κρεμλίνο.

Μετα την κρίση του 08, αυτό το παίγνιο «πρέφας» έγινε και πιο άγριο. Από την μία τα σωρηδόν πληθωριστικά δολάρια που εκτυπώνουν οι ΗΠΑ χρησιμοποιήθηκαν μέσω των «πετροδολαριων» για να εξάγουν τα οικονομικά τους προβλήματα σε όλον τον πλανήτη, σώζοντας την παρτίδα του εκάστοτε προέδρου.

Πως? Κυρίως αυξομειώνοντας κατάλληλα τις διεθνείς τιμές της ενέργειας και φορτώνοντας χρέη στους ασθενέτερους κρίκους της παγκόσμιας οικονομικής αλυσίδας. Εμείς πρώτοι και καλύτεροι, τα ξέρετε, ως πολύ ενεργειακά εξαρτημένοι, παρά κάτι κοιτάσματα εδώ πιο κάτω που παραμένουν σφραγισμένα, σαν τα μυστικά από τις μελέτες του Τσιοδρα.

Η Ρωσία σε όλο αυτό το διάστημα κέρδιζε εύκολα ως παραγωγός ενέργειας. Και για να διατηρηθεί το παιχνίδι υπό έλεγχο, κατάφερε να θέσει την μεγαλύτερη οικονομικά δύναμη της Ένωσης, την Γερμανία, σε πλήρη εξάρτηση από τα δίκτυα της του φυσικού αερίου που κινούν την παραγωγική της μηχανή. Δεν προσλαμβάνονται τζάμπα οι πρώην καγκελαριοι ως συμβουλοι της Gazprom, ξέρετε…

Τελευταίο μεγάλο της επίτευγμα, ο αγωγός Nordstream2, που συνδέει απ’ ευθείας την Γερμανία με την Ρωσία, παρακάμπτοντας τις ενοχλητικές και για τους δύο ενδιάμεσες χώρες, που έμεναν να νομίζουν ότι είναι ρυθμιστές για λογαριασμό των ΗΠΑ. Άλλη μια μεγάλη διπλωματική τους αυταπάτη.

Μέσα σε αυτό το πλαίσιο, έγιναν μεσα στο 21 δύο σημαντικά πράγματα:

![]() Η ΕΕ αποφάσισε, ιδιαίτερα μετά και την εκλογή Μπάιντεν, να προχωρήσει με πιο γρήγορα βήματα προς την ενεργειακή της απεξάρτηση, ποντάροντας όλα της τα λεφτά στο «όλα από ΑΠΕ» και προς το πράσινο υδρογόνο. Έργο μετάβασης που θα διαρκέσει τουλάχιστον 30 χρόνια και θα στοιχίσει στην Ένωση γύρω στα 17τρισ€ μέχρι το 30, με αμφιβολο ακόμη αποτέλεσμα το πόσο θα αυξηθεί έτσι το τελικό ενεργειακό της κόστος. Κομμάτια λες ας γίνει, το κλίμα να είναι καλά.. Μετά, πες και «έχει ο Θεός» για το πόσα θα χρειαστούν ακόμα, «δάνεια υπαρχουν», όπως είναι το μότο της καθυστερημένης οικονομικής σκέψης που ακόμα κυριαρχεί στα μυαλά των νάνων ηγετών της,. Αυτών που ακόμα αποκρύπτουν ότι «μέταλλα δεν υπάρχουν» γι αυτό το σχέδιο. Είτε τα ελέγχουν οι ανταγωνιστές είτε υπάρχουν στις ζητούμενες ποσότητες μόνο σε άλλους πλανήτες.

Η ΕΕ αποφάσισε, ιδιαίτερα μετά και την εκλογή Μπάιντεν, να προχωρήσει με πιο γρήγορα βήματα προς την ενεργειακή της απεξάρτηση, ποντάροντας όλα της τα λεφτά στο «όλα από ΑΠΕ» και προς το πράσινο υδρογόνο. Έργο μετάβασης που θα διαρκέσει τουλάχιστον 30 χρόνια και θα στοιχίσει στην Ένωση γύρω στα 17τρισ€ μέχρι το 30, με αμφιβολο ακόμη αποτέλεσμα το πόσο θα αυξηθεί έτσι το τελικό ενεργειακό της κόστος. Κομμάτια λες ας γίνει, το κλίμα να είναι καλά.. Μετά, πες και «έχει ο Θεός» για το πόσα θα χρειαστούν ακόμα, «δάνεια υπαρχουν», όπως είναι το μότο της καθυστερημένης οικονομικής σκέψης που ακόμα κυριαρχεί στα μυαλά των νάνων ηγετών της,. Αυτών που ακόμα αποκρύπτουν ότι «μέταλλα δεν υπάρχουν» γι αυτό το σχέδιο. Είτε τα ελέγχουν οι ανταγωνιστές είτε υπάρχουν στις ζητούμενες ποσότητες μόνο σε άλλους πλανήτες.

![]() Μετά τον κορονοϊο και την αποτυχημένη διαχείριση της πανδημίας στις περισσότερες χώρες της ΕΕ, εντάθηκαν και οι εκβιασμοί, κυρίως από την Ρωσία, για να αδειοδοτηθεί ο αγωγός Nordstream2, ζωτικής σημασίας για την «πράσινη»(!) μετάβαση της Γερμανίας. Έτσι, και λόγω όλων των λανθασμένων χειρισμών της κοντόφθαλμης ηγεσίας της ΕΕ που έπεσε στην παγίδα πυροβολώντας το πόδι της ΕΕ, έφτασε να πληρώνει τώρα η Δυτική Ευρώπη το φυσικό αέριο, από το οποίο δεν μπορεί να απεξαρτηθεί απότομα μέχρι το 2050, σε τιμές υπερπεντάπλασιες των περσινών. Μοιραία στα ύψη και το ηλεκτρικό ρεύμα και όλα της τα προϊόντα, αφού το ενεργειακό κόστος σε αυτά είναι τριπλάσιο έως εξαπλάσιο του εργατικού. Η λιτότητα στους μισθούς δεν αλλάζει απολύτως τίποτα ως προς την παραγωγικότητα. Την εποχή των αυτοματισμών και της ρομποτικής, άλλο είναι το κυρίαρχο ζήτημα. Νεοφιλελεδες, χάσατε…

Μετά τον κορονοϊο και την αποτυχημένη διαχείριση της πανδημίας στις περισσότερες χώρες της ΕΕ, εντάθηκαν και οι εκβιασμοί, κυρίως από την Ρωσία, για να αδειοδοτηθεί ο αγωγός Nordstream2, ζωτικής σημασίας για την «πράσινη»(!) μετάβαση της Γερμανίας. Έτσι, και λόγω όλων των λανθασμένων χειρισμών της κοντόφθαλμης ηγεσίας της ΕΕ που έπεσε στην παγίδα πυροβολώντας το πόδι της ΕΕ, έφτασε να πληρώνει τώρα η Δυτική Ευρώπη το φυσικό αέριο, από το οποίο δεν μπορεί να απεξαρτηθεί απότομα μέχρι το 2050, σε τιμές υπερπεντάπλασιες των περσινών. Μοιραία στα ύψη και το ηλεκτρικό ρεύμα και όλα της τα προϊόντα, αφού το ενεργειακό κόστος σε αυτά είναι τριπλάσιο έως εξαπλάσιο του εργατικού. Η λιτότητα στους μισθούς δεν αλλάζει απολύτως τίποτα ως προς την παραγωγικότητα. Την εποχή των αυτοματισμών και της ρομποτικής, άλλο είναι το κυρίαρχο ζήτημα. Νεοφιλελεδες, χάσατε…

Αποτέλεσμα απο αυτά εντός του 21:

![]() Η Ρωσία έβγαλε ήδη τρελά κέρδη από τον Nordstream2 επειδή αυτός δεν λειτούργησε! Ποιο πολλά απ’ όσα θα βγάλει αν και όποτε λειτουργησει και για πολλά χρόνια.

Η Ρωσία έβγαλε ήδη τρελά κέρδη από τον Nordstream2 επειδή αυτός δεν λειτούργησε! Ποιο πολλά απ’ όσα θα βγάλει αν και όποτε λειτουργησει και για πολλά χρόνια.

![]() Η Fed στις ΗΠΑ μπορεί να συνεχίζει να τυπώνει αεράτο νέο χρήμα με άνεση για να χρηματοδοτήσει ο Μπάιντεν το δικό του σχέδιο «Πράσινης μετάβασης» (με ισχυρή όμως στήριξη εκεί από τα πυρηνικά, που δεν είναι καθόλου μα καθόλου πράσινα).

Η Fed στις ΗΠΑ μπορεί να συνεχίζει να τυπώνει αεράτο νέο χρήμα με άνεση για να χρηματοδοτήσει ο Μπάιντεν το δικό του σχέδιο «Πράσινης μετάβασης» (με ισχυρή όμως στήριξη εκεί από τα πυρηνικά, που δεν είναι καθόλου μα καθόλου πράσινα).

![]() Η ΕΕ έτσι χάνει όλα της τα καπίκια!

Η ΕΕ έτσι χάνει όλα της τα καπίκια!

Έτσι, το παίγνιο πλέον μπορεί να μεταφερθεί με ασφάλεια στον κύριο χώρο ανταγωνισμού στην νέα παγκοσμιοποίηση που μπήκαμε: Στην κόντρα ΗΠΑ-Κινας, με όμως αυτή την φορά «παίχτη στην μέση» την Ρωσία και την Ινδία, τις δυνάμεις δηλαδή που θα κρίνουν την έκβαση της αντίστοιχης «πρέφας» που παίζεται πλέον στο επίπεδο όλου του πλανήτη.

Επικίνδυνο παίγνιο, αφού έτσι μεγαλώνει φυσικά και ο κίνδυνος νεων καταρρεύσεων τύπου Leman Brothers. Με διακυβεύματα όμως τώρα όχι τα 600δισ που έσκασαν από κάτι σταγαστικά δάνεια στις ΗΠΑ το 08, και που παρέσυραν στην απαξίωση γύρω στα 13τρισ$ σε τοξικά ομόλογα και που τα χρεώθηκαν τελικά τα κράτη (η δικη μας αναλογία 140δισ που μας φεσωσε το PSI του Βενιζελου για να σωθούν 4-5 Γαλλογερμανικές τράπεζες). Τώρα έχουν τεθεί σε διακινδύνευση πάνω από 20τρισ δάνεια μεγάλων εταιριών της ΕΕ και της Κίνας, λόγω της ενεργειακής κρίσης, μαζί με συνεπακολουθες και άλλες κρίσεις στις αλυσίδες διανομής και την παραγωγή. Οπερ τώρα παίζονται πολλές εκατοντάδες τρισ μοχλευμένων τοξικών τραπεζικών προϊόντων!

Λίγο θέλει να γίνουν όλα Κούγκι, και να χαθούν όλα τα καπίκια όλων των παικτών?

Και θα πεις τότε: Μα τρελοί είναι οι Αμερικανοί? Δεν βλέπουν τι κάνουν?

Δεν είναι τρελοί. Πολύ σκληροί παίκτες της πρέφας είναι, έστω παίζοντας την ως Τεξας πόκερ, όσο βλέπουν να χάνεται η παντοκρατορία του δολαρίου τους ανεπιστρεπτί. Έτσι τώρα εκβιάζουν όλο τον πλανήτη σε μία προσπάθεια να κερδίσουν τα τέσσερα χρόνια που χάθηκαν λόγω του Τραμπ. Τους χρειάζονται περίπου τέσσερα χρόνια τώρα για να μπουν με αξιώσεις, με τον άλφα ή βήτα τρόπο, στον νέο νομισματικό ανταγωνισμό των ψηφιακών μέσων, αυτά που ο περισσότερος κόσμος αντιλαμβάνεται ως «κρυπτονομισματα».

![]() Συμπερασμα 1: Το πεδίο της κύριας μάχης ισχύος θα είναι το διαδίκτυο! Αυτό θα κρίνει τον νικητή στα σημεία του πιο πάνω παιγνίου πρέφας, αφού σε αυτό κυκλοφορεί ο νέος τύπος χρήματος μόνο.

Συμπερασμα 1: Το πεδίο της κύριας μάχης ισχύος θα είναι το διαδίκτυο! Αυτό θα κρίνει τον νικητή στα σημεία του πιο πάνω παιγνίου πρέφας, αφού σε αυτό κυκλοφορεί ο νέος τύπος χρήματος μόνο.

![]() Συμπερασμα 2: Τι πρέπει να κάνει τώρα η ΕΕ μην και διαλυθεί στα εξ ων συνετέθη?

Συμπερασμα 2: Τι πρέπει να κάνει τώρα η ΕΕ μην και διαλυθεί στα εξ ων συνετέθη?

Τα μισά τα είπε η Ομάδα Σπινέλι και ο Τσίπρας: να αλλάξει το καταστροφικό σύμφωνο σταθεροτητας. Το άλλο μισό, που δεν έχει ακόμα ειπωθεί, είναι να αλλάξει και τον τρόπο παραγωγής του ευρώ και την ενεργειακή της πολιτική, παύοντας να κάνει πλάτες και χαρές στις τραπεζες της. Δεν απαιτούνται πλέον!

![]() Συμπερασμα 3: Εμείς τι να κάνουμε, μπας και επιβιώσουμε? Την απάντηση την έδωσε ήδη ο Νίκος Κοτζιάς δια της πολύ συγκεκριμένης πρότασης για την ενεργειακή μετάβαση του ΠΡΑΤΤΩ, που απαντάει ρεαλιστικά σε όλες τις πιο πάνω προκλήσεις και προβλήματα.

Συμπερασμα 3: Εμείς τι να κάνουμε, μπας και επιβιώσουμε? Την απάντηση την έδωσε ήδη ο Νίκος Κοτζιάς δια της πολύ συγκεκριμένης πρότασης για την ενεργειακή μετάβαση του ΠΡΑΤΤΩ, που απαντάει ρεαλιστικά σε όλες τις πιο πάνω προκλήσεις και προβλήματα.

Έτσι και μόνο έτσι υπάρχει ελπίδα να μην είμαστε πάλι ο μεγάλος χαμένος-ασθενης κρίκος όντας «στην μέση». Αλλά ίσως από την μεριά όσων επιβιώσουν και μετά τα καπίκια.

Όπερ εδει δειξαι, που λένε και στα μαθηματικά.